Il dato di giugno raffredda il quadro headline, ma la finestra di rilevazione non intercetta ancora lo shock petrolifero riacceso dallo Stretto di Hormuz

Di: Fabio Michettoni

Sintesi Operativa

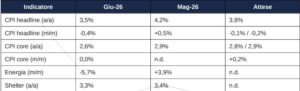

Il Consumer Price Index (CPI) di giugno, diffuso oggi dal Bureau of Labor Statistics, ha sorpreso al ribasso su tutta la linea: inflazione headline al 3,5% anno su anno (attesa 3,8%, da 4,2% di maggio) e variazione mensile a -0,4%, il calo mensile più marcato dall’aprile 2020. Il dato core, depurato da energia e alimentari, scende al 2,6% annuo dal 2,9% di maggio, restando invariato su base mensile a fronte di un consenso che si attendeva un +0,2%.

La reazione dei mercati azionari è stata inizialmente positiva ma si è rapidamente complicata: l’apertura ha premiato S&P 500 e Nasdaq, mentre nel corso della seduta l’escalation nello Stretto di Hormuz ha riportato il sentiment in territorio risk-off, con il Dow Jones zavorrato anche da un profit warning societario indipendente dal dato macro. Il dollaro resta sostenuto, non tanto dal CPI quanto dalla domanda di rifugio legata alla crisi mediorientale.

Il nodo centrale del report è temporale, non congiunturale: il calo dell’energia che ha trascinato il CPI di giugno riflette il cessate il fuoco USA-Iran in vigore durante il mese di rilevazione — un cessate il fuoco che si è rotto l’8 luglio, cioè dopo la chiusura della finestra di rilevazione. Il rialzo del petrolio in corso in queste ore non è quindi contenuto nel dato odierno: è un rischio differito che si presenterà nel report di luglio, atteso a metà agosto.

Punti chiave• CPI headline 3,5% a/a (atteso 3,8%), CPI mensile -0,4% — miglior lettura da 5 mesi • Core CPI 2,6% a/a, minimo da inizio anno — segnale di raffreddamento più strutturale • Probabilità di rialzo Fed a fine luglio scesa dal 35% al 15% dopo la pubblicazione • Petrolio (Brent ~84$, WTI ~78$) in forte rialzo per la crisi dello Stretto di Hormuz — shock non ancora catturato dal dato CPI • Il mercato tratta il dato come rear-view, non come guida forward: l’attenzione resta su Hormuz e sulla testimonianza della Fed |

Il Dato CPI di Giugno: Lettura Analitica

La componente energetica è stata il principale motore della disinflazione mensile: l’indice energia è sceso del 5,7% in giugno, dopo aver contribuito per oltre il 60% al rialzo di maggio (+3,9%). Il prezzo della benzina, in particolare, ha ceduto attorno al 9-10% nel mese, la quarta contrazione mensile più ampia dell’ultimo decennio, effetto diretto del cessate il fuoco USA-Iran e della riapertura temporanea dello Stretto di Hormuz.

Le componenti meno volatili raccontano una storia più sfumata. Il comparto abitativo (shelter) è salito dello 0,1% nel mese e del 3,3% su base annua, in lieve rallentamento ma ancora ben sopra l’obiettivo di lungo periodo della Fed. Il comparto alimentare è avanzato dello 0,2% mensile e del 3% annuo. È proprio la tenuta di queste voci — non l’energia — a spiegare perché il CPI core, pur in calo, resti quasi un punto e mezzo sopra il target del 2%.

La lettura corretta del dato è quindi duplice: da un lato una genuina moderazione del nucleo inflattivo (core in calo per il secondo mese, dopo tre mesi consecutivi di accelerazione tra marzo e maggio); dall’altro un effetto energia che è già superato dagli eventi, essendo la finestra di rilevazione di giugno antecedente alla rottura del cessate il fuoco dell’8 luglio.

La Reazione dei Mercati Azionari

L’apertura di seduta ha visto S&P 500 e Nasdaq Composite salire rispettivamente dello 0,28% e dello 0,55%, mentre il Dow Jones ha aperto in calo di quasi lo 0,9%, penalizzato da un crollo di oltre il 20% di un singolo titolo tecnologico su un profit warning trimestrale — un evento idiosincratico, non riconducibile al dato macro. Il calo dei rendimenti attesi dopo il CPI ha inizialmente sostenuto i segmenti più sensibili ai tassi, in particolare i semiconduttori.

Nel corso della sessione il quadro si è complicato: con l’aggravarsi della crisi nello Stretto di Hormuz e il ripristino del blocco navale statunitense alle navi iraniane, il sollievo iniziale legato all’inflazione si è progressivamente eroso. L’indice VIX è salito di oltre il 14%, il Russell 2000 ha perso quasi l’1%, e S&P 500 e Dow sono tornati in territorio leggermente negativo a metà giornata, mentre il Nasdaq ha mantenuto un margine positivo grazie alla tenuta dei titoli a grande capitalizzazione.

Interpretazione tattica

Il mercato sta trattando il CPI come una notizia già superata (“stale”): il vero market mover della giornata non è il dato di inflazione ma la sequenza di eventi nello Stretto di Hormuz e la testimonianza attesa della leadership della Federal Reserve. Questo è coerente con un mercato che, pur restando vicino ai massimi storici, mostra segnali di fragilità sotto la superficie — ampiezza in calo (Russell 2000 debole), volatilità implicita in aumento, dispersione settoriale elevata tra tecnologia ed energia/difensivi.

Il Dollaro e le Valute

Il Dollar Index (DXY) ha guadagnato terreno nelle ultime sedute portandosi sopra area 101,30, ma la determinante principale non è il differenziale di tassi impliciti nel CPI: è la domanda di rifugio legata all’escalation mediorientale. Dopo la pubblicazione del dato, il rally del biglietto verde si è temporaneamente fermato — un CPI più debole del previsto riduce, in teoria, l’urgenza di un rialzo Fed — ma le tensioni su Hormuz continuano a mantenere un bias strutturalmente rialzista sul dollaro.

L’euro resta sotto pressione in area 1,14 contro dollaro: l’eurozona, importatrice netta di energia, è strutturalmente vulnerabile a un petrolio in rialzo sia sul fronte dei termini di scambio sia su quello della fiducia. Lo yen giapponese si indebolisce nonostante il contesto di risk-off, penalizzato dalla dipendenza energetica del Giappone dall’import, con il cross USD/JPY che si avvicina a livelli che potrebbero riaccendere le ipotesi di intervento delle autorità nipponiche. La sterlina cede terreno in assenza di dati propri, seguendo il flusso generale verso il dollaro.

Il messaggio operativo è che, nell’attuale fase, il dollaro si sta comportando più da bene rifugio geopolitico che da proxy delle aspettative sui tassi Fed. Questo disaccoppiamento tra driver ciclico (CPI, tassi) e driver geopolitico (Hormuz) è tipico delle fasi di crisi energetica acuta e tende a persistere finché non si stabilizza il quadro sullo Stretto.

Il Nodo Geopolitico: Petrolio, Hormuz e il Rischio Inflazionistico Differito

Il petrolio è il vero protagonista macro della settimana. Dopo il crollo del cessate il fuoco USA-Iran dell’8 luglio, gli Stati Uniti hanno ripristinato il blocco navale alle imbarcazioni iraniane nello Stretto di Hormuz, accompagnandolo — salvo poi ritirarla nelle ultime ore — da una proposta di tassa del 20% su tutto il carico in transito nello stretto. Il WTI tratta attorno a 78 dollari al barile e il Brent sopra 83-84 dollari, dopo un balzo di quasi il 9-10% nella sola seduta di lunedì, il più ampio da aprile.

Il traffico mercantile nello Stretto si è già ridotto in modo drastico — da una media di 18-22 transiti giornalieri a soli 6 in una finestra di 12 ore registrata l’11 luglio — con oltre 200 petroliere cariche bloccate in attesa nel Golfo. A differenza della fase più acuta della crisi (inizio marzo-aprile, quando il Brent aveva toccato area 114 dollari), le riserve strategiche statunitensi (SPR) sono oggi più erose, riducendo il cuscinetto disponibile per assorbire un nuovo shock di offerta.

Perché il petrolio in aumento non è (ancora) nel dato di oggi

La risposta è tecnica e riguarda la finestra di rilevazione: il CPI di giugno misura i prezzi raccolti durante il mese di giugno, quando il cessate il fuoco reggeva ancora e i prezzi della benzina erano in forte discesa. Lo shock petrolifero attuale è iniziato l’8-13 luglio, cioè interamente al di fuori del periodo campionato dal dato odierno. In altre parole: il calo dell’inflazione pubblicato oggi è per costruzione un’istantanea arretrata di un mondo energetico che nel frattempo è già cambiato. Il rialzo del petrolio di questi giorni comincerà a essere visibile nel report CPI di luglio, in pubblicazione a metà agosto, e — se i prezzi attuali si consolidano — potrebbe restituire diversi decimi di punto a un headline che oggi appare confortante.

Questo crea un disallineamento potenzialmente pericoloso tra la narrativa di mercato (“l’inflazione rallenta, la Fed può attendere”) e la traiettoria reale dei costi energetici. Va inoltre notato che l’attuale

ciclo di rialzo dei tassi resta impostato in chiave restrittiva, non accomodante: il FOMC ha rimosso nelle ultime minute il riferimento a un bias di allentamento, e le aspettative di inflazione a un anno delle famiglie sono salite al 3,7%, massimo da settembre 2023. In questo contesto, un nuovo shock energetico non troverebbe una Fed already inclined to cut, ma una Fed già orientata alla cautela — un mix che aumenta il rischio di una risposta più aggressiva sui tassi qualora il rialzo del greggio si dimostri persistente.

Scenari in prospettiva

- Scenario di normalizzazione: se il blocco dello Stretto si allenta rapidamente (come suggerito dal ritiro della tassa del 20% nelle ultime ore) e il traffico mercantile si ripristina, il rialzo del petrolio potrebbe rivelarsi transitorio, con impatto marginale sul CPI di luglio.

- Scenario di persistenza: se il blocco e gli scontri nello stretto proseguono per settimane, il livello dei prezzi energetici di luglio potrebbe restare strutturalmente più alto di giugno, alimentando un rimbalzo del CPI headline che vanificherebbe il sollievo odierno e complicherebbe la comunicazione della Fed in vista della riunione di fine luglio.

- Variabile core: indipendentemente dall’esito sul petrolio, il vero segnale da monitorare resta il CPI core — se la moderazione su shelter e servizi si consolida, il quadro disinflazionistico strutturale rimane intatto anche in presenza di volatilità energetica temporanea.

| Elementi da monitorare nelle prossime settimane

• Evoluzione del blocco/traffico nello Stretto di Hormuz e eventuali nuove escalation militari • Testimonianza della leadership della Federal Reserve e tono su inflazione vs stabilità energetica • Riunione FOMC di fine luglio: focus su eventuale linguaggio riguardo allo shock petrolifero • Dato CPI di luglio (pubblicazione a metà agosto): primo report a incorporare il rialzo energetico in corso • Ampiezza di mercato (Russell 2000, VIX) come termometro di fragilità sotto la superficie degli indici principali |

{kind=link}