Rendimenti globali in rialzo: mercati alle prese con inflazione persistente, rischio energetico e banche centrali ancora restrittive

Di: Fabio Michettoni

LEGGI ANCHE: REPORT TECNICO E OPERATIVO — MERCATI AZIONARI GLOBALI

QUADRO SINTETICO

Al 25 maggio 2026, il tratto lungo delle curve sovrane di Stati Uniti, area euro e Giappone mostra una risalita sincronizzata dei rendimenti. Un segnale che il mercato sta prezzando un mix di inflazione più persistente, rischio energetico e minore fiducia in un rapido ritorno delle banche centrali verso politiche accomodanti.

Negli Stati Uniti il Treasury decennale si è mantenuto in area 4,56%-4,60%, coerentemente con una Fed che non appare nelle condizioni di tagliare rapidamente e che, nei verbali di aprile 2026, ha persino discusso il rischio di rialzi se l’inflazione dovesse restare elevata.

Nell’area euro il Bund decennale è salito verso area 3,1%, mentre la BCE ha mantenuto i tassi invariati a marzo con deposit rate al 2,00%. Il mercato, tuttavia, ha iniziato a riconsiderare anche lo scenario di ulteriori rialzi qualora lo shock energetico alimentasse una nuova gamba inflazionistica.

In Giappone la normalizzazione monetaria resta graduale, ma il mercato obbligazionario ha continuato a irrigidirsi, con forti pressioni sulla parte lunga della curva JGB dovute a inflazione interna, aspettative di uscita dal regime ultra-espansivo e timori fiscali.

RENDIMENTI E TENDENZA DELLE CURVE

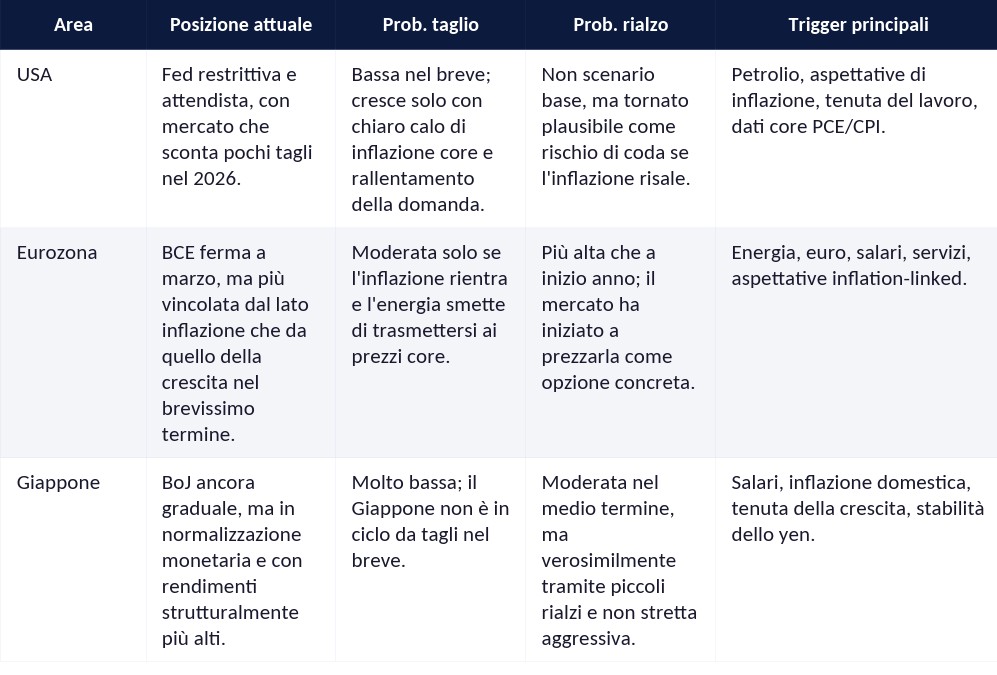

Stati Uniti

Il quadro USA è dominato da un bear steepening di fondo. Il rialzo del tratto lungo riflette sia aspettative di inflazione più persistente sia premio a termine più elevato legato a offerta di debito e rischi geopolitici. Il decennale vicino a 4,6% non segnala un mercato convinto dell’imminenza dei tagli, ma una struttura in cui il costo del denaro resta restrittivo più a lungo del previsto, soprattutto se energia e servizi impediscono una discesa convincente della core inflation.

Area Euro

La curva euro è risalita al traino dei Treasury e del repricing globale dell’inflazione, ma incorpora anche un problema specifico europeo: crescita tendenzialmente debole combinata con vulnerabilità ai prezzi energetici importati. Questo rende il caso BCE più delicato di quello Fed, perché l’istituto si trova a gestire una possibile configurazione stagflattiva. Crescita fiacca e inflazione riaccelerata non sono un contesto naturale per un ciclo lineare di tagli.

Giappone

Il mercato giapponese resta quello con il maggiore potenziale di riaggiustamento strutturale, perché parte da livelli di tasso ancora bassi ma con inflazione e salari che hanno ridotto la sostenibilità del paradigma di tassi ultra-bassi protratti. Anche se la BoJ non appare orientata a una stretta aggressiva, l’innalzamento dei rendimenti lunghi segnala che gli investitori chiedono un premio maggiore per detenere duration giapponese in un contesto di normalizzazione e rischio fiscale.

FUNZIONE DI REAZIONE DELLE BANCHE CENTRALI

SCENARIO BASE E SCENARI ALTERNATIVI

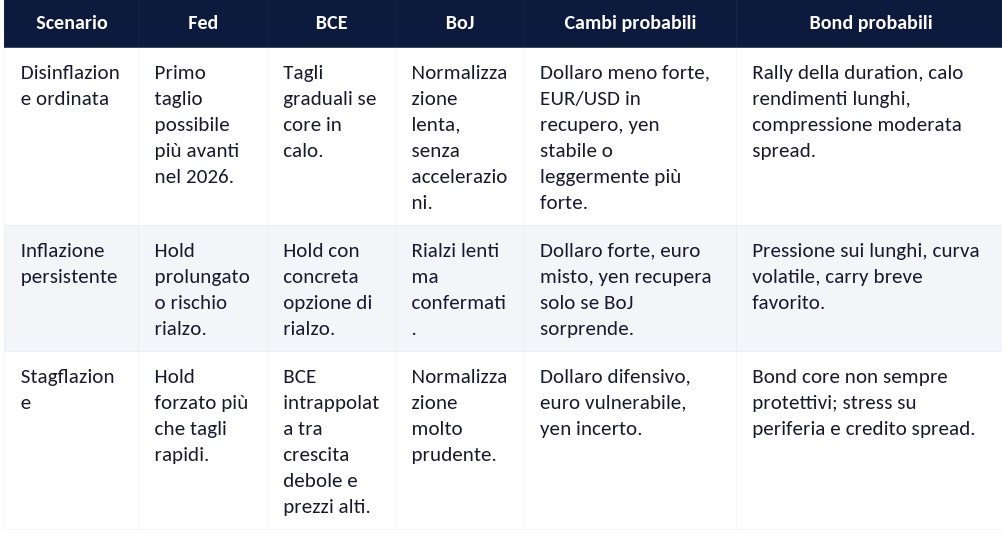

Scenario Base

Lo scenario base al 25 maggio 2026 è di tassi ufficiali stabili per Fed e BCE, con bias più restrittivo rispetto a quello percepito a inizio anno, e di normalizzazione lenta ma non interrotta in Giappone. In questa configurazione i rendimenti nominali restano elevati, la duration lunga fatica a performare e i tagli vengono rinviati a una fase in cui il rallentamento dell’attività economica diventi più evidente oppure l’inflazione torni sotto controllo in modo credibile.

Scenario Inflattivo

Se il petrolio e l’energia continuano a trasferirsi sull’inflazione headline e poi sui servizi, la Fed può mantenere i tassi invariati più a lungo e la BCE può persino riaprire il dossier rialzi, soprattutto se le aspettative di inflazione si disancorano. In tale scenario il mercato obbligazionario soffrirebbe soprattutto sulla parte lunga, con ulteriore steepening o bear flattening a seconda della credibilità delle banche centrali e della velocità del repricing del tratto breve.

Scenario Stagflattivo

Lo scenario più complesso per i policymaker è quello stagflattivo: crescita debole, inflazione ancora resistente e scarsa visibilità sugli effetti di secondo impatto dell’energia. In questo caso la Fed e soprattutto la BCE avrebbero meno spazio per tagliare di quanto suggerirebbero i soli dati reali, perché il costo reputazionale di allentare troppo presto diventerebbe elevato.

RICADUTE SU CAMBI

Dollaro

Il dollaro tende a restare sostenuto quando i Treasury reali e nominali rimangono elevati, soprattutto se il repricing dei tagli Fed si riduce e il mercato entra in modalità difensiva. Per questo motivo uno scenario di rendimenti USA sopra 4,5% sul decennale è generalmente coerente con un dollaro forte o quantomeno resiliente contro valute con banche centrali più caute.

Euro

L’euro può beneficiare di una BCE meno accomodante del previsto, ma il supporto valutario diventa fragile se il rialzo dei rendimenti europei riflette soprattutto shock energetico e peggioramento delle prospettive di crescita reale. Questo significa che EUR/USD tende a salire in modo duraturo solo se il differenziale di politica monetaria si muove a favore dell’area euro senza contestuale deterioramento del quadro macro.

Yen

Lo yen resta la variabile più sensibile a un cambio di regime monetario in Giappone. Se la BoJ normalizza più rapidamente del previsto o tollera rendimenti JGB più alti, il differenziale con gli Stati Uniti si restringe e la valuta giapponese può recuperare. Se invece la BoJ resta troppo graduale mentre i Treasury rimangono elevati, USD/JPY tende a restare sostenuto e il rischio di debolezza dello yen permane.

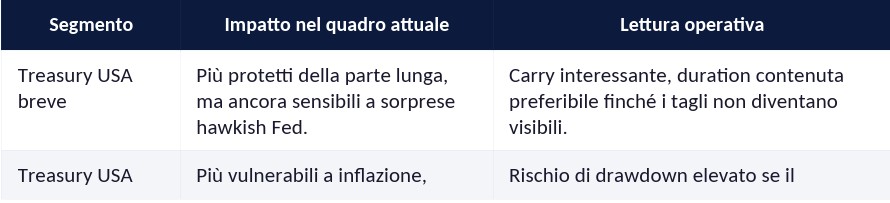

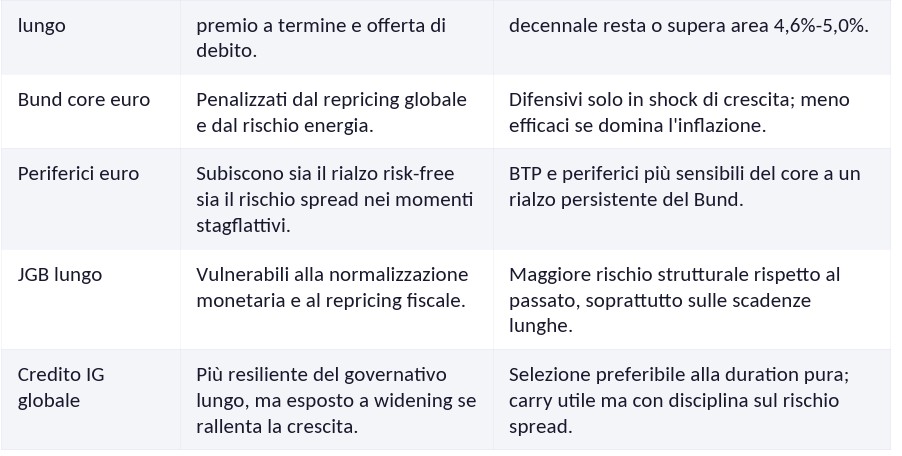

RICADUTE SUI MERCATI OBBLIGAZIONARI

MATRICE OPERATIVA TASSI-CAMBI-BOND

IMPLICAZIONI DI ASSET ALLOCATION

Nel brevissimo termine, il messaggio di mercato favorisce una postura prudente sulla duration lunga e una preferenza per il tratto breve-intermedio, dove il carry resta più difendibile rispetto al rischio di nuovo repricing dei tassi terminali.

Sui cambi, il differenziale di rendimento continua a premiare il dollaro finché la Fed non riapre chiaramente il ciclo di tagli. L’euro necessita di un mix più favorevole tra inflazione in calo e crescita meno fragile, mentre lo yen è la valuta con maggiore optionalità se la BoJ accelera la normalizzazione. Per un investitore obbligazionario globale, il punto cruciale non è solo il livello dei tassi ufficiali ma la direzione del premio a termine. Finché resta in allargamento, anche un eventuale hold delle banche centrali non garantisce una discesa dei rendimenti lunghi.

{kind=link}