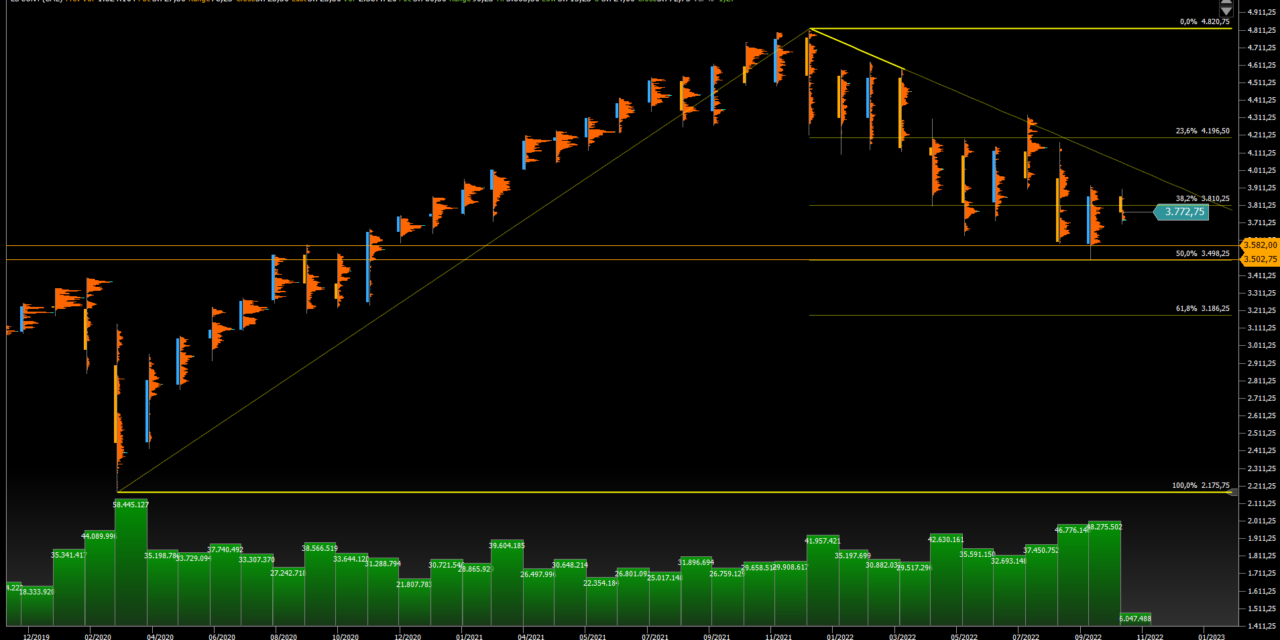

Cerchiamo di fare il punto della situazione: l’S&P 500 crolla del -2,5% in seguito al rialzo dei tassi della Fed

Di: Fabio Michettoni

LEGGI ANCHE: Punto mercati: BTP, un titolo sotto la lente

Cerchiamo di fare il punto della situazione, concretizzatasi in un fine d’ottava molto fibrillante e senza che gli operatori abbiano capito qualcosa aldilà del “rumore” di fondo. L’S&P 500 crolla del -2,5% in seguito al rialzo dei tassi della Fed. È così che la maggior parte degli operatori e dei media, hanno riassunto la volatilità dei titoli azionari nel giorno in cui la Fed ha annunciato di voler alzare la fascia obiettivo dei fed-funds di altri 0,75 punti percentuali, portandola al 3,75-4,0%.

Un’analisi più approfondita cerca quindi di addentrarsi nelle oscillazioni intraday, collegando ogni svolta alle parole della Fed e traendo conclusioni “importanti e lungimiranti”.

L’invito di Volcharts è quello di non provarci, perché c’è semplicemente troppo rumore nei movimenti a brevissimo termine, che di solito hanno poco a che fare con l’effettiva visione del futuro prossimo dei mercati.

Inizialmente, all’uscita del comunicato della Fed, i mercati hanno fatto un balzo. Diversi opinionisti hanno collegato il fenomeno alla seguente frase contenuta nella dichiarazione del Federal Open Market Committe e cioé: “Nel determinare il ritmo dei futuri aumenti dell’intervallo obiettivo, il board terrà conto dell’inasprimento cumulativo della politica monetaria, dei ritardi con cui la politica monetaria influisce sull’attività economica e sull’inflazione oltreché degli sviluppi economici e finanziari”.

Coloro che analizzano queste cose per mestiere hanno interpretato questo fatto come un segnale che la Fed potrebbe presto rallentare il ritmo dei rialzi, rendendo eccessive le aspettative che il tasso sui fed-funds superi il 4,6% l’anno prossimo. Poiché ultimamente c’è molta attenzione nell’individuare un bottom in coerenza alle aspettative sui tassi a termine, questa era presumibilmente una buona notizia.

Ma poi il capo della Fed si è impegnato nella sua conferenza stampa e ha rilasciato numerose dichiarazioni contrarie a questa visione e più parlava più i mercati crollavano. Ha avvertito che “il livello finale dei tassi di interesse sarà più alto di quanto previsto in precedenza”. Ha lasciato intendere di non ritenere che ci sia molto ritardo tra le mosse di politica monetaria e l’attività economica e ha affermato che “non c’è la sensazione che l’inflazione stia scendendo” nonostante quello che considera un inasprimento delle condizioni finanziarie, il che lo porta a concludere che la Fed ha “molta strada da fare”. Più i titoli scendevano, più i mercati interpretavano questa interpretazione come un pessimo segnale.

Questo è un modo di vedere il mercato, peraltro anche comprensibile. Ma è anche un po’ troppo “normale”, secondo noi, in quanto si basa su quella che riteniamo essere una presunzione molto errata e cioè che tutti coloro che comprano e vendono lo facciano con un orizzonte temporale lungo e che operino sulla base delle loro aspettative a medio-lungo termine.

In realtà, gran parte del trading in un dato momento è opera di trader, persone che compiono movimenti a brevissimo termine nella speranza di catturare differenziali molto ridotti. Alcuni mantengono le posizioni per secondi, altri per minuti, altri ancora per ore e molti scelgono di uscire entro la chiusura del mercato, per evitare di dover affrontare il mercato che si muove contro grandi posizioni lunghe o corte immesse all’apertura del giorno successivo. Molte di queste persone, ma anche istituzioni, utilizzano modelli tecnici per orientare le loro strategie, processi basati sulle probabilità storiche di ciò che solitamente accade nel brevissimo termine.

Proviamo adesso ad ipotizzare che, dopo la dichiarazione della Fed, alcuni trader abbiano comprato perché i loro modelli dicevano che era probabile un rapido rally, sperando di comprare sul ribasso e vendere al rialzo, catturando una parte del differenziale generato da questo movimento. Poi sono arrivati i segnali di vendita di altri modelli e le vendite potrebbero aver superato quelle di coloro i cui modelli dicevano di comprare in un calo pomeridiano, perché il minimo sarebbe arrivato. Alcuni hanno probabilmente acquistato azioni per coprire posizioni corte. Altri probabilmente hanno venduto per chiudere le posizioni lunghe con effetto leva. In questo caotico contesto, alcuni hanno guadagnato e altri no, in un mercato che chiude in forte ribasso. Tutti gli operatori a fine giornata hanno analizzato l’accaduto, hanno fatto i conti dei guadagni e delle perdite e hanno saldato i conti con le loro società di compensazione, con la testa già al giorno dopo.

Certo, tutto questo è ipotetico, ma consideratelo da un’altra prospettiva. Se siete un investitore a lungo termine con un mucchio di liquidità da parte (e sappiamo che la liquidità è su livelli record dal post-crollo 2001), un orizzonte temporale di diversi anni e state cercando il punto di ingresso perfetto, penserete che la Fed smetterà presto di alzare i tassi, spianando la strada per investire per i prossimi anni e vi metterete a comprare. Oppure, se siete stati sul mercato tutto l’anno, sopportando il ribasso all’incedere del rialzo dei tassi, alla guerra, ai timori politici e a tutto il resto, c’è una ragione logica per cui i commenti di Powell dovrebbero improvvisamente farvi cambiare radicalmente? Soprattutto quando le dichiarazioni fatte in conferenza stampa non hanno fornito alcuna informazione nuova e sorprendente?

Le decisioni a lungo termine di solito non si basano su criteri così volatili e a breve termine. Né le prospettive dei mercati azionari, nei prossimi 3-30 mesi, possono dipendere da ciò che la Fed dice sui tassi di interesse in un determinato giorno.

Ogni oscillazione di breve termine deriva dall’azione combinata di trader e investitori. Vale a dire, le persone che comprano per 30 secondi o 30 minuti e quelle che comprano per 30 mesi o 30 anni. Spesso si tratta di una sfida alla logica e alle aspettative di base. Tuttavia, nel lungo periodo, tutto il rumore di breve termine tende a compensarsi, facendo emergere l’opinione del mercato sulle condizioni fondamentali. Le oscillazioni si trasformano in una tendenza. Le tendenze si trasformano in cicli. A questo punto è possibile dare un senso ai movimenti del mercato e trarre conclusioni.

Ma se cercate di trovare una visione profonda e significativa in circa due ore di movimenti di mercato dopo l’annuncio della Fed, vanno fatte serie riflessione sul tempo che si perde per cercare il bottom di un prolungato ribasso.

{kind=link}