I Bond remunerano meglio il rischio, perché per questa asset class sono ricomparse improvvisamente molte più opportunità

Di: Fabio Michettoni

I Bond remunerano meglio il rischio, perché per questa asset class sono ricomparse improvvisamente molte più opportunità per tutto lo spettro operativo che va dai titoli spazzatura ai fondi comuni di investimento immobiliare, dopo che il ribasso della prima metà del 2022 ha falcidiato i prezzi di azioni e obbligazioni.

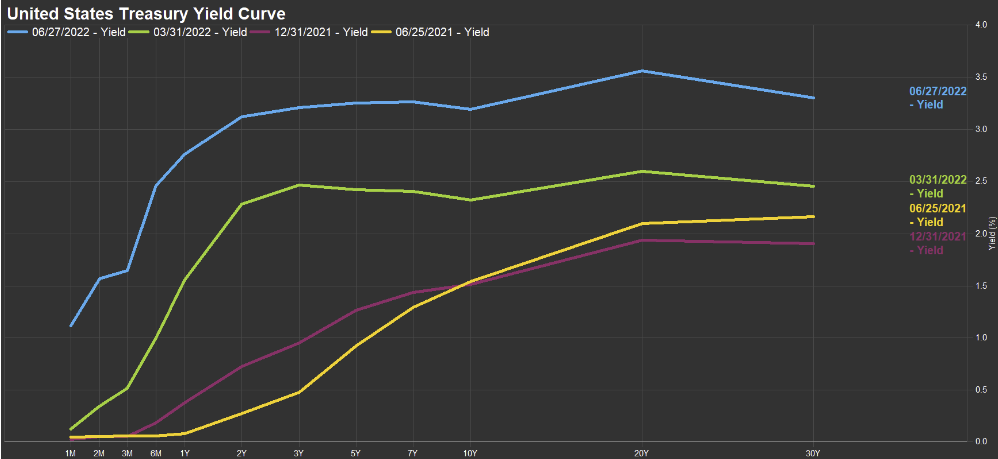

Nel mercato obbligazionario, i rendimenti in molti casi sono raddoppiati, attestandosi intorno all’8%, dopo uno dei più forti e veloci ribassi della storia. Ciò rafforza il potere “diversificante” delle obbligazioni nei portafogli ad alto contenuto azionario, ravvivando di fatto l’interesse per il più classico dei portafogli bilanciati come il mix 60/40 di azioni e obbligazioni.

Si tratta di un cambiamento di notevole rilievo rispetto all’inizio dell’anno. Allora i rendimenti obbligazionari erano vicini ai minimi storici offrendo rischio senza rendimento e le azioni erano a livelli record.

Ma come sta evolvendo la situazione dei bond nel contesto più generalizzato dell’investing? I rendimenti del reddito fisso (che si muovono inversamente ai prezzi) potrebbero salire ancora, ma le obbligazioni non sono più spazzatura “tout court”. Il contesto macro è ancora difficile, data l’elevata inflazione, ma la maggior parte di questo fenomeno sembra essere scontato nei prezzi attuali, con un profilo di rendimento è molto più interessante”.

Gli high yield rendono generalmente più dell’8%; i titoli ipotecari, che sono una componente significativa del mondo obbligazionario, il 5%. I Treasury statunitensi rendono attualmente intorno al 3%, mentre i titoli del Tesoro protetti dall’inflazione, i TIPS, hanno rendimenti attuali intorno all’8%.

Nel mercato azionario, gli investitori possono ottenere rendimenti da dividendo superiori al 3% su un’ampia gamma di titoli, tra cui quelli di banche, società elettriche, società di investimento immobiliare, produttori di energia e telecomunicazioni.

Detto questo, l’inflazione è probabilmente destinata a scendere rispetto all’attuale 8,6%, ma il livello di inflazione e il tempo necessario per un repricing al ribasso, sono questioni difficilmente perimetrabili, ma se tra un anno l’inflazione dovesse posizionarsi al 3%, come da attese, le obbligazioni restituiranno un’attrattiva sicuramente migliore, rispetto a un’inflazione ancora superiore al 6%.

Come detto, riguardo la difficoltà a riportare l’opportunità delle obbligazioni al contesto attuale, il problema risiede nelle due grandi narrazioni che caratterizzano il mercato attuale. La prima è che l’economia sta per crollare e che questo porterà con sé l’inflazione. La seconda è che la crescita economica rallenterà, ma l’inflazione rimarrà alta. Difficile capire quale delle due ipotesi avrà maggiori opportunità di concretizzarsi.

Allargando l’analisi al mondo dell’equity, il crollo delle azioni è stato pronunciato, con un ribasso dell’ S&P 500 di oltre il 20%, ma le perdite in alcuni settori del mercato obbligazionario sono state ancora più gravi.

Il mondo degli ETF a tema obbligazionario, è sicuramente un osservatorio privilegiato, laddove è possibile apprezzare delle perdite di oltre il 20%. Il mercato obbligazionario complessivo (esclusi i titoli corporate high yield), misurato dall’ETF iShares Core U.S. Aggregate Bond (AGG), ha registrato un rendimento negativo del 10%. Anche i fondi obbligazionari sono stati duramente colpiti, subendo in molti casi cali di prezzo del 15%, o anche di più.

In sintesi, dopo una lunga penuria, i rendimenti stanno tornando a salire e ad essere attrattivi su tutto il panorama del reddito fisso e, probabilmente, continueranno a salire per qualche tempo, sia per la pressione a cui le banche le banche centrali stanno sottoponendo il sistema a controllo spasmodico dell’inflazione, sia per l’interrogativo su una più o meno probabile recessione dell’economia americana, in prima battuta, e poi di quella mondiale.

{kind=link}