La settimana 5–9 maggio 2026 si è chiusa con un bilancio complessivamente positivo per i mercati azionari globali

Di: Fabio Michettoni

1. EXECUTIVE SUMMARY

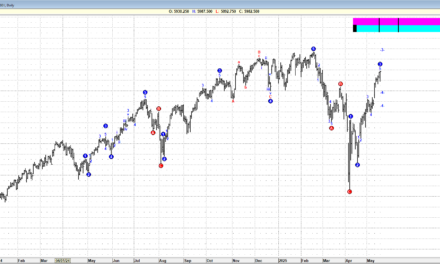

La settimana 5–9 maggio 2026 si è chiusa con un bilancio complessivamente positivo per i mercati azionari globali, trainati da un’eccezionale stagione delle trimestrali e dal vigore strutturale del comparto tecnologico legato all’intelligenza artificiale. L’S&P 500 e il Nasdaq 100 hanno aggiornato i propri massimi storici, completando la sesta settimana consecutiva di rialzi — la striscia più lunga dal 2024. Gli indici europei hanno mostrato una performance più eterogenea: il FTSE MIB (+2,16%) si è distinto come il migliore del Vecchio Continente, trainato dal settore bancario; il DAX ha archiviato la settimana con un modesto +0,19%, appesantito dall’inasprimento dei dazi sull’automotive. L’Eurostoxx 50 ha guadagnato +1,5%.

Il quadro macro e geopolitico rimane il principale fattore di rischio: il conflitto Iran-USA e la minaccia di nuovi dazi del 25% sulle auto europee costituiscono le variabili più imprevedibili nelle prossime sessioni. Il summit Trump-Xi del 14–15 maggio a Pechino è l’evento cardine della settimana entrante.

Valutazione operativa di sintesi: Il trend rialzista di medio termine è intatto, ma la concentrazione del rialzo su pochi titoli mega-cap e la market breadth non pienamente costruttiva suggeriscono di anticipare una fase di consolidamento, quantomeno nella prima parte della settimana, in attesa di chiarezza dal fronte geopolitico.

2. SCENARIO MACRO — AGGIORNATO A VENERDÌ 9 MAGGIO 2026

2.1 USA — Fed attendista, mercato del lavoro sopra le attese

Il FOMC ha mantenuto il tasso sui Fed Funds nell’intervallo 3,50%–3,75% per la terza riunione consecutiva, confermando un approccio attendista. Il dato più rilevante della settimana è arrivato venerdì con il rapporto sull’occupazione di aprile: +115.000 nuovi posti non agricoli (NFP), ben al di sopra delle 65.000 attese dagli analisti, con il tasso di disoccupazione fermo al 4,3%. Un mercato del lavoro che sorprende al rialzo riduce lo spazio di manovra per tagli anticipati, un elemento che i mercati azionari hanno tuttavia ignorato in chiave rialzista, interpretando la robustezza occupazionale come conferma di un’economia non in recessione.

Sul fronte inflazione, il Core PCE si attesta al 3,2%–3,5%, valore ancora distante dal target del 2% della Fed. Il FOMC ha registrato ben quattro voti dissenzienti nell’ultima riunione — il numero più elevato in quasi 34 anni — segnale inequivocabile che la strada verso un allentamento monetario è ancora lunga. La pressione energetica, con il Brent salito fino a circa $114/barile in intraday venerdì a causa delle tensioni nel Golfo Persico, rappresenta un fattore di rischio al rialzo sull’inflazione nelle prossime settimane.

Il PIL USA nel Q1 2026 si è attestato al +2,0% annualizzato (dato preliminare), superiore al modello GDPNow della Fed di Atlanta (+1,2%): la crescita regge, ma il mix inflazione vischiosa + tassi elevati + rischio geopolitico configura uno scenario di “higher for longer” con una coda di incertezza.

2.2 EUROZONA — BCE ferma, crescita stentata

La BCE ha mantenuto i tassi invariati nella riunione di giovedì 8 maggio, con il Deposit Rate al 2,00%. La decisione era ampiamente attesa, ma il contesto non è incoraggiante: il PIL dell’Eurozona ha registrato una crescita di appena +0,1% nel Q1 2026 (dato preliminare), mentre la crescita 2026 è stata rivista allo 0,9%, con rischi al rialzo sull’inflazione legati alla crisi energetica in Medio Oriente. L’inflazione nell’Eurozona si mantiene intorno al 3% — massimo da oltre due anni — mettendo la BCE in una posizione di attesa forzata che limita ulteriori allentamenti nel breve termine.

2.3 Geopolitica — La variabile dominante

Il fattore geopolitico è stato il principale driver di volatilità infrasettimanale:

Conflitto Iran-USA: Gli Emirati Arabi Uniti hanno intercettato missili iraniani; la Marina americana ha risposto con azioni nello Stretto di Hormuz. Il Brent ha toccato massimi intraday vicini a $114/barile venerdì. I canali diplomatici attraverso mediatori pakistani restano formalmente aperti.

Dazi sulle auto europee: Trump ha minacciato dazi del 25% sulle automobili importate dall’UE, con possibile implementazione entro il 4 luglio se Bruxelles non azzerasse i propri. L’ifo Institute stima un impatto da ~18 miliardi di dollari per la sola industria tedesca.

Summit Trump-Xi (14–15 maggio): L’appuntamento più atteso della settimana entrante. Il Stretto di Hormuz bloccato penalizza direttamente l’importazione di petrolio cinese, rendendo l’agenda ancora più complessa. I mercati useranno la data del 14 maggio come riferimento implicito per la volatilità.

3. ANDAMENTO DEGLI INDICI — SETTIMANA 5–9 MAGGIO 2026 3.1 Indici Americani

| Indice | Chiusura | Variazione Settimanale |

| S&P 500 | 7.398,93 | +2,3% |

| Nasdaq 100 | ~28.500 area | +4,5% |

| Dow Jones | 49.609,16 | +0,2% |

Note operative

Nuovo massimo storico; 6ª settimana consecutiva al rialzo Nuovo massimo storico; +20% dai minimi di fine marzo Sottoperformance relativa; risente dell’industriale

S&P 500: Chiusura a 7.398,93 — nuovo record assoluto. Il driver primario è la reporting season Q1 2026, con la crescita degli utili blended al +27,1% a/a, la più alta dal Q4 2021, e l’84% delle società che ha battuto le stime di EPS (media 5 anni: 78%). La surpresa media al rialzo sugli utili è stata del +20,7% vs consensus, rispetto alla media storica del 7,3%. Lunedì 4 maggio il Dow aveva subito un calo di oltre 550 punti per le tensioni mediorientali — rapidamente riassorbito dalle trimestrali Big Tech.

Nasdaq 100: Performance settimanale del +4,5%, trascinata dai risultati eccezionali dei Magnificent Seven. Meta (+33% ricavi a/a), Alphabet Cloud (+63% a/a), Amazon AWS (crescita massima in 15 trimestri), Apple (ricavi +17% a/a a $111,2 mld, iPhone +22%) hanno ridisegnato le aspettative del mercato. Micron Technology ha toccato un nuovo massimo storico a $683 (+25% nella sola settimana). Analisi tecnica: supporti chiave in area 27.000 (ex-resistenza ora diventata supporto) e 26.275; target proiettato a 29.000–29.500 punti. Resistenza dinamica successiva a 30.000–31.345 punti nel trend di lungo.

Dow Jones: Sottoperformance rispetto agli altri indici (+0,2%) per la minore esposizione al comparto tecnologico e la presenza di titoli industriali e logistici penalizzati dall’annuncio di Amazon Supply Chain Services (GXO Logistics -11%, UPS -10%, FedEx -9%). Il pattern divergente Dow/Nasdaq è un segnale tecnico da monitorare.

3.2 Indici Europei

| Indice | Variazione Settimanale |

| FTSE MIB 40 | +2,16% |

| Eurostoxx 50 | +1,5% |

| DAX | +0,19% |

Note operative

Migliore indice europeo della settimana; bancari trainanti Solida performance nonostante cali di venerdì Frenato dal comparto auto; dazi Trump a pesare

FTSE 100 (UK) -1,26% Unico indice europeo con saldo settimanale negativo

FTSE MIB 40: Migliore performance europea. Il comparto bancario ha fatto da locomotiva: UniCredit ha pubblicato risultati Q1 semplicemente eccezionali — utile netto trimestrale a 3,2 miliardi di euro (+16,1% a/a), 21° trimestre consecutivo di crescita degli utili, con il titolo in rally di quasi +6% nella seduta. La guidance 2026 è stata alzata a ≥11 miliardi di utile annuo. Venerdì l’indice ha ceduto l’1,1% sulla scia del profit taking bancario (attesa dei conti Intesa) e delle tensioni geopolitiche, ma il saldo settimanale resta nettamente positivo.

DAX: La minaccia dei dazi del 25% sulle auto europee ha pesato sensibilmente sull’indice tedesco: Continental -4%, Mercedes-Benz e Volkswagen -2% circa all’apertura di lunedì. Volkswagen ha poi deluso con un utile Q1 di 2,5 miliardi (-14% a/a e sotto le stime). Il settore automotive europeo (ETF EXV5) è già a -12,6% da inizio anno. Rheinmetall (+3,4%), invece, ha fornito supporto grazie alla narrativa del riarmo europeo e ai ricavi in crescita del +7,7% a/a. Il saldo settimanale del DAX (+0,19%) riflette questa compensazione tra settori.

Eurostoxx 50: Bilancio settimanale di +1,5%, ma venerdì ha ceduto quasi l’1%. BNP Paribas (+9% utili), Société Générale (-3,6% in seduta nonostante risultati positivi), e IAG (-3% per guidance tagliata sul carburante) ne hanno definito il profilo. La logica “compra gli utili, vendi la guidance” è stata dominante nella seconda parte della settimana.

4. ANALISI TECNICA — LIVELLI CHIAVE

| Indice | Supporto Primario | Resistenza / Target |

| S&P 500 | 7.000–7.100 | 7.500–7.600 |

| Nasdaq 100 | 27.000 (ex-resistenza) | 29.000–29.500 |

| Dow Jones | 48.000–48.500 | 50.000 psc. |

| DAX | 22.000–22.500 | 24.000 area |

Status Tecnico

Trend rialzista intatto, ipercomprato di breve Forte momentum; MM5gg > MM34gg incrociata al rialzo Divergenza ribassista relativa vs S&P/Nasdaq Laterale; pressione dazistica limita l’upside

| FTSE MIB | 38.000–38.500 | 41.000–42.000 |

| Eurostoxx 50 | 5.000–5.100 | 5.500 area |

Trend rialzista solido; bancari come catalizzatore

Uptrend attivo; massima attenzione ai supporti

Nota tecnica trasversale: La striscia di sei settimane consecutive di rialzi per gli indici americani è statisticamente associata a una probabilità elevata di consolidamento nella settimana successiva, in assenza di nuovi catalyst di forte entità. Il mercato viene da un +10,4% di S&P 500 in aprile (miglior mese dal novembre 2020) e un ulteriore +2,3% in questa settimana: il rischio di estensione eccessiva del movimento è reale. Il VIX si è attestato intorno a 17 punti — livello di cautela ma ben distante dalle soglie di allarme sistemico (>25).

5. PROSPETTIVE PER LA SETTIMANA 12–16 MAGGIO 2026

5.1 Scenario Base — Consolidamento con bias rialzista

Il trend di medio termine è intatto e non mostra segnali di inversione strutturale. Tuttavia, la combinazione di fattori tecnici e fondamentali suggerisce con elevata probabilità una fase di consolidamento o digestione dei guadagni nella prima parte della settimana, prima di eventuali nuovi impulsi direzionali:

Elementi costruttivi (pro-rialzo):

Reporting season Q1 eccezionale (+27,1% utili blended; 84% beat rate) che non mostra segni di cedimento

NFP +115.000 ad aprile — economia USA solida, no recessione

Nasdaq 100 in trend rialzista strutturale con target 29.000–29.500 (tecnico) FTSE MIB supportato da un ciclo bancario europeo ancora favorevole

VIX a ~17 — assenza di stress sistemico

Possibile accordo commerciale USA-Cina (summit 14–15 maggio) come catalyst positivo Fattori di rischio e consolidamento:

Market breadth debole: RSP (equal weight S&P 500) sottoperforma SPY — il rally è concentrato su pochi mega-cap, storico precursore di possibili correzioni

Summit Trump-Xi 14–15 maggio: elevato rischio di incertezza pre-evento che inibisce nuovi ingressi rialzisti significativi

Conflitto Iran-USA e Stretto di Hormuz: il Brent a $114 costituisce uno shock inflattivo che complica il lavoro della Fed

Dazi auto europee al 25%: eventuale implementazione entro il 4 luglio pesa sull’export tedesco e sui margini industriali europei

Stagionalità avversa: “Sell in May” — storicamente il semestre maggio-ottobre offre rendimenti medi inferiori

Concentrazione tecnica: il Nasdaq ha percorso +20% in meno di sei settimane; la banda alta del canale rialzista è in area 28.500–29.000

5.2 Scenario Alternativo Ribassista (probabilità 25–30%)

Innesco: chiusura dello Stretto di Hormuz per più di 3–5 giorni consecutivi, o breakdown nei negoziati Trump-Xi con annuncio di ulteriori dazi reciproci. In questo scenario: S&P 500 ritraccia verso area 7.000–7.100 (supporto primario), Nasdaq 100 testa i 27.000. Per gli indici europei, il DAX potrebbe rompere al ribasso l’area 22.000, con FTSE MIB come potenziale “safe relative” grazie ai bancari.

5.3 Calendario Macro della Settimana Entrante

| Data | Evento |

| Lun 12/5 | Dati CPI preliminari Germania |

| Mar 13/5 | CPI USA aprile (atteso) |

| Mer 14/5 | Summit Trump-Xi (Pechino) — Giorno 1 |

| Gio 15/5 | Summit Trump-Xi (Pechino) — Giorno 2; BCE speaker |

Rilevanza Media

Alta

Altissima Altissima

Ven 16/5 Michigan Consumer Sentiment (US); Vendite al dettaglio USA Alta

6. ANALISI SETTORIALE — S&P 500 E ROTAZIONE IN ATTO

6.1 Il Quadro della Rotazione Settoriale

La rotazione settoriale del 2026 si caratterizza per due fasi distinte che si sono sovrapposte nella settimana appena conclusa:

Fase 1 — Q1 2026 (gennaio–marzo): Rotazione difensiva. La leadership era concentrata su Energy (+25% YTD a fine febbraio), Materials (+17,9%), Consumer Staples (+15,9%) e Industrials (+14,3%).

Technology era il settore peggiore (-3,6%), penalizzato da un reset delle valutazioni e dalla narrativa dei tassi persistentemente alti.

Fase 2 — Da aprile 2026: Rientro aggressivo della tecnologia. Aprile ha segnato il miglior mese della tecnologia (XLK) dall’ottobre 2002 (+20%), con uno spread di 22,6 punti percentuali rispetto all’energia (-2,6%). I semiconduttori (SMH ETF) hanno chiuso aprile a +32%, portando la performance da inizio anno a +41%.

6.2 Mappa della Rotazione Settoriale — Status al 9 maggio 2026

La tabella seguente incorpora sia i dati di performance recente che i momenti di momentum e i flussi di capitali:

| Settore (ETF) | Perf. sett. 27/4–1/5 | Momentum (0– 100) | Δ Volumi | Qualità del Movimento |

| Comunicazione (XLC) | +1,02% | 61 | +39,2% | ✅ Alta |

| Immobiliare (XLRE) | +1,12% | 68 | +45,6% | ✅ Alta |

| Tecnologia (XLK) | +1,03% | 53 | -3,2% | ⚠ Media |

| Beni Discrezionali (XLY) | -0,05% | 54 | +39,0% | ⚠ Media |

| Finanziari (XLF) | +0,97% | 38 | -3,8% | ⚠ Bassa |

| Beni Primari (XLP) | +1,13% | 46 | +18,2% | ⚠ Media |

| Sanità (XLV) | +0,68% | 44 | +30,2% | ⚠ Media |

| Industriali (XLI) | +0,28% | 38 | +2,7% | ⬇ Bassa |

| Energia (XLE) | +3,48% | 47 | -12,5% | ⚠ Tattica |

| Utilities (XLU) | +0,80% | 26 | -10,8% | ⬇ Bassa |

| Materiali (XLB) | -1,10% | 24 | +1,7% | ❌ Assente |

Status Rotazionale LEADING

LEADING

IMPROVING → LEADING

IMPROVING

WEAKENING

LAGGING → IMPROVING

WEAKENING LAGGING

LAGGING

(geopolitica) LAGGING

LAGGING

6.3 Lettura Operativa della Rotazione

Il trade della rotazione attuale è chiaro: i capitali si stanno spostando da una leadership difensiva (Energy, Materials, Staples — Q1 2026) verso una leadership di crescita strutturale (Technology, Communication Services) guidata dalla narrativa AI. Questo spostamento è avvenuto con una violenza e una rapidità raramente osservate.

Comunicazione (XLC) — Settore Leader: Combina momentum elevato (61/100), volumi in forte crescita (+39%) e il vento in poppa delle trimestrali eccezionali di Meta (+33% ricavi), Alphabet Cloud (+63%). È la qualità di movimento più alta dell’intero listino. Operativamente, è il settore da favorire nel breve-medio termine.

Immobiliare (XLRE) — Settore Leader: Il momentum più elevato di tutti i settori (68/100) con volumi in forte crescita (+45,6%) è un segnale strutturalmente positivo. I REIT beneficiano della Fed in pausa e dell’assenza di nuovi rialzi. Rimane sensibile a qualsiasi segnale di riapertura del ciclo restrittivo.

Tecnologia (XLK) — Accelerazione in corso: Il percorso rialzista strutturale è guidato dall’AI. Il momentum a 53/100 non riflette ancora la forza dell’ultimo rally: ci si attende un recupero rapido nelle prossime settimane. Intel-Apple (accordo per una sinergia domestica), Micron (nuovo massimo a $683, +25% settimanale), i capex da 700 miliardi dei Big Four in infrastrutture AI rappresentano driver fondamentali non esauribili nel breve.

Energia (XLE) — Rally tattico, non strutturale: Il +3,48% della settimana è avvenuto con volumi inferiori del 12,5% alla media. Un rialzo guidato dalla geopolitica senza partecipazione ampia degli investitori è per definizione fragile. Se lo Stretto di Hormuz si stabilizzasse, il WTI potrebbe ritornare rapidamente sotto i 90–95 dollari, invertendo il movimento. Sconsigliato per posizioni direzionali di lungo termine.

Materiali (XLB) — Evitare: Momentum al minimo del 24% e calo del rame (-0,65%). La domanda industriale cinese stenta, il dollaro rimane relativamente sostenuto. Nessun catalyst positivo identificabile.

6.4 La Divergenza Strutturale che Define il 2026

Lo spread di 22,6 punti percentuali tra Technology (+20%) e Energy (-2,6%) nel solo mese di aprile non racconta solo performance diverse: racconta due paradigmi che si separano. Da un lato il petrolio, ancora prigioniero della geografia e degli stretti; dall’altro il silicio, che non dipende dalla diplomazia ma dalla domanda di AI. Le 73 società tecnologiche dell’S&P 500 hanno segnato una performance media del +18,4% ad aprile; le 22 energetiche si sono fermate a -0,1%.

Il circuito si autoalimenta: le Big Tech investono ~700 miliardi di dollari in capex AI nel 2026; questo genera domanda di semiconduttori (Intel +114% in aprile, AMD +74%, Micron +53%); il mercato premia gli utili; le valutazioni salgono; la narrativa giustifica nuovi investimenti. È la struttura di un trend auto rinforzante che non mostra ancora segni di rottura.

Il vero banco di prova: la market breadth. RSP (S&P 500 equal weight) ha sottoperformato SPY nella settimana 27/4–1/5 — segnale che il rally rimane concentrato su un numero limitato di titoli a mega cap. Un mercato solido nel lungo termine richiede partecipazione ampia. Se questa concentrazione non si allarga nelle prossime settimane, il rischio di una correzione selettiva si amplia.

7. CONCLUSIONI OPERATIVE

Il quadro d’insieme è di un mercato in salute strutturale ma bisognoso di conferme per consolidare i nuovi massimi. La tendenza rialzista di medio termine è intatta per tutti e sei gli indici analizzati, con S&P 500 e Nasdaq 100 su nuovi record storici.

La settimana entrante è però connotata da un rischio geopolitico asimmetrico eccezionalmente elevato, concentrato nel summit Trump-Xi del 14–15 maggio.

Valutazione operativa per la settimana 12–16 maggio 2026:

Scenario probabile (55–60%): Consolidamento nella prima parte della settimana (lunedì mercoledì), con possibile accelerazione rialzista nella seconda parte in caso di esito positivo del summit o de-escalation in Medio Oriente.

Scenario alternativo ribassista (25–30%): Sell-off tecnico sull’S&P 500 verso area 7.000– 7.100 in caso di breakdown diplomatico Trump-Xi o escalation dello Stretto di Hormuz.

Scenario bullish immediato (15–20%): Accordo commerciale a sorpresa USA-Cina + tregua Iran = sell on sentiment + rally esteso a 7.500 e oltre per l’indice S&P 500 entro fine settimana.

Settori da favorire operativamente: Comunicazione (XLC), Tecnologia (XLK) — AI/semiconduttori, Immobiliare (XLRE) in ottica Fed-pause.

Settori da sottopesare/evitare: Materiali (XLB), Energia (XLE) — frammentazione geopolitica e non strutturale, Industriali (XLI).

{kind=link}