La calma prima della tempesta: la volatilità è pronta a tornare sui mercati dopo la scadenza delle opzioni

Di: Fabio Michettoni

LEGGI ANCHE: Punto Mercati – Il rialzo del mercato USA visto da dentro

· Si prevede un aumento della volatilità, poiché la scadenza delle opzioni di febbraio riduce i livelli gamma di stabilizzazione, aumentando la volatilità realizzata e implicita.

· L’attuale bassa volatilità realizzata implica che i piccoli movimenti dell’indice S&P 500 avranno un impatto significativo sulla volatilità, con un movimento di 40 punti base che inciderà sulla volatilità realizzata a 10 giorni.

· L’elevata domanda di protezione dai rischi estremi e le correlazioni implicite storicamente basse segnalano il potenziale per oscillazioni significative dei prezzi di mercato e una maggiore volatilità.

· Dopo la scadenza delle opzioni, il mercato potrebbe riscontrare una maggiore volatilità e prezzi più bassi a causa della dissipazione dei livelli gamma e dell’elevata domanda di opzioni put “out-of-the-money”.

La volatilità tornerà probabilmente sul mercato in grande stile a partire dalla prossima settimana, poiché i livelli di volatilità realizzati sono calati drasticamente e le forze stabilizzatrici della scadenza delle opzioni di febbraio sono passate. Questo ripristino nel mercato delle opzioni dovrebbe consentire l’espansione degli intervalli di negoziazione giornalieri, aumentando la volatilità realizzata e, cosa più importante, spingendo più in alto i livelli di volatilità implicita.

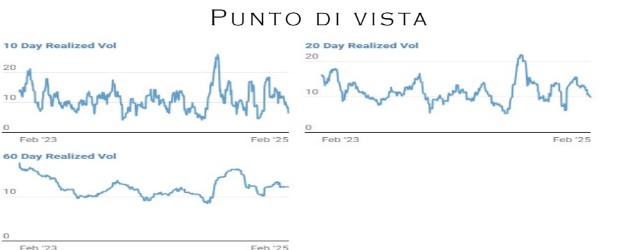

A peggiorare le cose, ciò avviene quando le correlazioni implicite sono basse e la domanda di protezione dal rischio di coda è alta. Le condizioni di una veloce discesa del mercato sembrano idealmente allineate. Di recente, la volatilità

realizzata a 10 giorni è scesa a 6,47, mentre quella a 20 giorni è scesa a 9,96. Ciò significa che non ci vorrà molto movimento nell’S&P 500 ( SP500 ) perché la volatilità realizzata aumenti di nuovo. Utilizzando la regola del 16, l’S&P 500 dovrebbe salire o scendere di soli 40 bps affinché la volatilità realizzata a 10 giorni aumenti e di 62 bps affinché la volatilità realizzata a 20 giorni inizi a salire.

La relativa calma del mercato, già smontata venerdì, probabilmente cambierà la prossima settimana, una volta che il mercato supererà la scadenza delle opzioni di febbraio. Analizzando i nozionali, ci sono circa 15 miliardi di dollari di esposizione gamma, per un movimento dell’1% dell’’S&P 500, scaduti il 21 febbraio. Quei valori gamma scenderanno quindi in modo significativo dopo la scadenza delle opzioni, con la maggior parte di quel gamma concentrato intorno ai prezzi di esercizio di 6.100-6.200. Quando i livelli gamma sono positivi e alti, tendono ad avere un effetto smorzante sulla volatilità, con i market maker che agiscono come acquirenti dell’S&P 500 quando l’indice scende e venditori dell’S&P 500 quando l’indice sale. Ciò aiuta a creare gli intervalli ristretti che abbiamo visto di recente.

Con valori gamma significativamente ridotti, è improbabile che le forze stabilizzatrici osservate sul mercato nelle ultime settimane persistano. Considerando quanto sono bassi i livelli di volatilità realizzati, qualsiasi aumento delle dimensioni dell’intervallo di negoziazione giornaliero probabilmente aumenterà la volatilità realizzata, che a sua volta spingerà i livelli di volatilità implicita verso l’alto.

Attualmente, i livelli di volatilità implicita per le opzioni S&P 500 scadenza ad un mese, vengono scambiati nella fascia molto bassa dell’intervallo storico a 1 anno.

{kind=link}