Dietro i record di Wall Street: il crescente numero di aziende non redditizie e i rischi nascosti del mercato

Di: Fabio Michettoni

LEGGI ANCHE: Punto Mercati – Intel, la prossima Nvidia?

Il mercato azionario sembra buono dall’esterno, ma visto da dentro è un’altra storia. Questo perché La percentuale di società quotate in borsa negli Stati Uniti non redditizie è in aumento.

Una società su otto a grande capitalizzazione e il 32% di quelle a piccola capitalizzazione, ovvero circa una su tre, non sono redditizie ed è facile trascurare questo deterioramento interno, poiché le principali medie di mercato stanno raggiungendo nuovi massimi storici. Ma i numeri non mentono: un numero crescente di società quotate in borsa non sono redditizie. Questa tendenza non può continuare indefinitamente.

Attualmente, il 12% delle società large-cap (circa una su otto) e il 32% delle small-cap (circa una su tre) non sono redditizie, nonostante l’economia statunitense sia al suo 16 ° anno di espansione (ignorando la recessione di due mesi che ha accompagnato il blocco economico dovuto al COVID-19 all’inizio del 2020).

Le aziende non redditizie sono concentrate tra le small cap. Le aziende più grandi, al contrario, che hanno sempre più dominato il mercato, sono più costantemente redditizie. Molti rialzisti insistono sul fatto che queste considerazioni non sono poi così allarmanti, ma anche se le mega-cap che dominano il mercato possono essere più costantemente redditizie rispetto alle small-cap, possono comunque inciampare gravemente. Un mercato che dipende solo da poche mega-cap è vulnerabile se diverse di queste inciampano contemporaneamente.

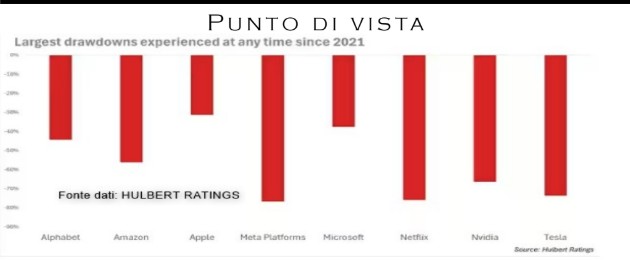

Per chi invece è disposto a contestualizzare queste variabili, può attenzionare il grafico sotto riportato, con i i maggiori drawdown sperimentati dal 2021 da uno qualsiasi dei titoli che fanno parte dei “Magnifici Sette”. Il mercato è stato fortunato che questi titoli non abbiano sperimentato contemporaneamente i loro drawdown, ma non vi è alcuna garanzia che il mercato sarà così fortunato negli anni a venire.

In ultimo andrebbe poi considerata la distorsione dei P/E, o meglio la redditività attraverso la quale viene alterato il rapporto prezzo/utile per far apparire il mercato azionario con un prezzo più ragionevole di quanto non sia in realtà. Quando un’azienda perde denaro, il suo rapporto P/E è negativo. Quando si calcola il rapporto P/E di mercato, quindi, molti fornitori di dati semplicemente ignorano le aziende non redditizie, anche se esiste un processo, sebbene più complicato, per incorporare queste perdite nel calcolo. Per apprezzare quanto il rapporto P/E possa essere distorto ignorando le aziende non redditizie, si consideri l’indice Russell 2000, , forse il benchmark più ampiamente citato per i settori small e mid cap del mercato. Concentrandosi solo sulle aziende redditizie, il rapporto P/E a 12 mesi dell’indice è 16,57, che in superficie sembra ragionevole. Quando si incorporano correttamente le perdite delle aziende non redditizie nel calcolo, il P/E del Russell 2000 più che raddoppia a 33,89, in territorio di sopravvalutazione o quasi.

In conclusione, un mercato azionario sano è quello in cui non solo una grande percentuale di aziende è redditizia, ma questa percentuale è in crescita. Nessuno dei due casi, al momento, sembra essere quello di cui discutere.

{kind=link}