C’è molta incertezza sul fatto che la recente crescita del mercato più ampio segni un rimbalzo o l’inizio di un trend

rialzista più ampio

Di: Fabio Michettoni

LEGGI ANCHE: Punto Mercati – Borsa USA: ipotesi di un Flash Crash

C’è molta incertezza sul fatto che la recente crescita del mercato più ampio segni un rimbalzo o l’inizio di un trend

rialzista più ampio. In genere i mercati rialzisti non sono alimentati da titoli difensivi. Da questo punto di vista i rapporti

tra i vari settori possono aiutare a distribuire le performance in base al profilo di rischio e a quello di avversione al

rischio, rendendo più facile valutare l’attuale ondata rialzista.

Vediamo i rapporti chiave: Beni voluttuari vs. Beni di prima necessità. Questo rapporto riflette la propensione degli

investitori a spendere per beni voluttuari come l’intrattenimento o per beni essenziali come alimentari e prodotti per la

casa. Poiché la spesa al consumo rappresenta circa il 70% del PIL statunitense, il rapporto XLY:XLP è un valido

indicatore del sentiment economico più ampio.

Tecnologia vs. Servizi di pubblica utilità. Questo rapporto misura se gli investitori tendono a preferire il rischio per la

crescita e un contesto di bassi tassi, oppure a optare per un atteggiamento più difensivo, in cui i servizi di pubblica

utilità tendono a sovraperformare.

Biotecnologie vs. Sanità. Questo rapporto evidenzia la differenza tra rischio speculativo e avversione al rischio. Il

settore biotecnologico è tra i settori più speculativi e rischiosi tra tutti gli 11 settori.

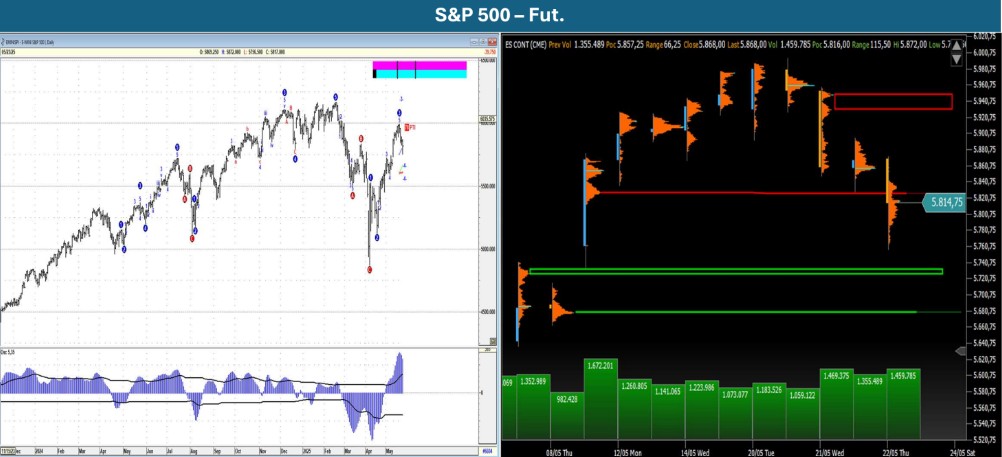

Il drawdown misurato dal massimo di lunedì si attesta ora al -2,4%, in gran parte registrato mercoledì. Considerando la

limitatezza dei movimenti delle ultime settimane, il forte calo di mercoledì ha colpito duramente l’ indice di forza

relativa (RSI) a 14 periodi sul grafico a due ore. Ora si trova a 41, molto vicino alla soglia di ipervenduto di 30.

Anche in questo caso, abbiamo visto l’indicatore di breve termine scendere in territorio di ipervenduto diverse volte,

anche durante la fase di rialzo del mercato da agosto a dicembre. Non sarebbe una sorpresa vederlo accadere di

nuovo questa volta. Se dovesse accadere, sarà importante vedere il conseguente rimbalzo riportare l’SPX in territorio

di ipercomprato relativamente presto. Ricordiamo che sono trascorsi quasi quattro mesi tra le letture di ipercomprato

da fine gennaio a metà maggio. Nel dettaglio, la settimana appena trascorsa, ha visto Moody’s declassare il rating del

credito statunitense, diventando così l’ultima grande agenzia di rating a privare gli Stati Uniti del rating AAA. Inoltre è

stata approvata la legge fiscale di Trump. Il disegno di legge fiscale comporta la minaccia di un aumento del deficit

federale, di un indebolimento della salute fiscale a lungo termine, di tagli drastici alla rete di sicurezza sociale e della

fine di molti sussidi per l’energia verde.

Secondo FactSet, il 96% delle società dello S&P500 ha comunicato i risultati del 1° trimestre, con il 78% che ha

battuto le stime sugli utili e il 63% che ha registrato ricavi superiori alle stime. Da oggi, il grafico MARKET CLIMATE

mostra che la MA a 50 giorni dell’EPS medio S&P500, è scesa di 0,03 dollari per azione a 10,55 dollari per azione (a

causa delle variazioni dei componenti dell’S&P500), mentre la crescita media prevista degli utili è rimasta invariata al

9% annuo. Il grafico del MARKET CLIMATE mostra che anche l’Earnings Trend Indicator (ETI) è rimasto invariato a un

livello di 1,09. Poiché rimane al di sopra di 1,00, il mercato si trova in uno scenario di mercato rialzista.

{kind=link}