Un fantasma si aggira nelle principali Economie mondiali? Nell’odierno Lampi News, una domanda tutt’altro che peregrina

Di: Andrea Panziera

LEGGI ANCHE: Lampi News – Read history again, please!

Un fantasma si aggira nelle principali Economie mondiali? La domanda, pur in presenza di dati macroeconomici generalmente positivi e piuttosto rassicuranti relativamente al trend della crescita globale, appare tutt’altro che peregrina.

Come molti lettori avranno inteso, mi riferisco ai numeri relativi all’andamento dell’inflazione, che più o meno in tutti i Paese sta rialzando la testa. Le Banche centrali, ed invero non solo loro, tendono a minimizzare il fenomeno, derubricandolo come naturale conseguenza di fattori congiunturali che dovrebbero rientrare nel giro di qualche mese.

Che le tensioni sui prezzi delle materie prime, petrolio in primis, possano avere una qualche significativa influenza appare fuor di dubbio, così come le molte strozzature di filiera che stanno penalizzando soprattutto le aziende che importano componenti tecnologici dai Paesi del su-est asiatico. Che siano eventi temporanei destinati a rientrare nel giro di poche settimane è tutto da dimostrare. In realtà, vi è un altro fattore pro-inflattivo che andrebbe sottolineato e analizzato nelle sue conseguenze presenti e future.

Da oltre un anno tutte le Banche Centrali stanno inondando i rispettivi sistemi economici di quantità enormi di danaro, sotto le forme più svariate. Per dirla alla Nouriel Roubini, una sorta di helicopter money generalizzato.

Tutti noi abbiamo in mente i 750 miliardi stanziati con il Next Generation EU ma spesso ci dimentichiamo dei massicci acquisti di Titoli di Stato che la BCE attua ad ogni asta e se serve sul mercato secondario, tanto da far dire a qualche commentatore che si è comprata tutto il deficit dell’Eurozona.

Ebbene, in una situazione di ripresa robusta e diffusa quasi ovunque (in Italia e Francia oltre il 6% su base annua), quale impatto può avere questa imponente massa di danaro galleggiante in termini variazione del potere di acquisto reale? Per quanto tempo ancora continuerà la politica degli stimoli alla domanda aggregata? Ed i tassi di interesse rimarranno ancora eccezionalmente bassi ovvero sono destinati inevitabilmente a salire già nei prossimi mesi? E, in questo caso, quali conseguenze ci saranno su alcuni indicatori soprattutto per noi piuttosto sensibili (leggi spread)?

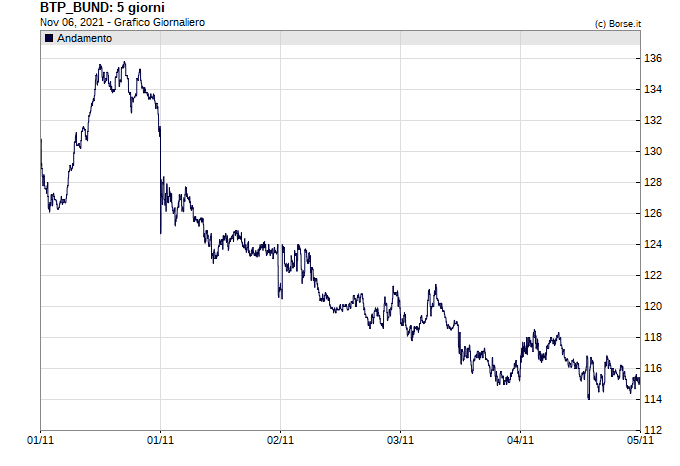

Al momento i mercati, a parte qualche giornata di leggero nervosismo (vedi grafico), sembrano assecondare le rassicurazioni delle Istituzioni Centrali riguardo al pieno controllo della situazione. Ma l’esperienza insegna che basta poco per far cambiare il sentiment delle aspettative e quindi la sensazione è che si sia di fronte ad un equilibrio piuttosto sensibile, un’attesa che somiglia un po’ ad una allerta vigile.

Attualmente, l’unica grandezza a subire una qualche conseguenza è quella dei redditi reali, che peraltro non mostrano reazione alcuna a fronte del deprezzamento in atto da qualche mese. Per quanto durerà questa quiete appare previsione di non facile formulazione, ma il rischio di un avvio della spirale salari-prezzi non va assolutamente sottovalutato.

{kind=link}