Con il rischio di chiusura dello Stretto di Hormuz e attacchi alle infrastrutture petrolifere, i mercati affrontano volatilità, corsa agli asset rifugio e revisione delle strategie di investimento in un contesto di crescente avversione al rischio

Di: Fabio Michettoni

LEGGI ANCHE: Punto Mercati – Argento: dal forte rialzo alla fragorosa caduta, e adesso?

È presto, ma l’intensità della vasta campagna offensiva suggerisce che il conflitto regionale peggiorerà prima di migliorare. Sebbene le ricadute sui mercati energetici e sulle economie globali saranno ingenti, gli investitori dovrebbero valutare attentamente la probabile entità dell’impatto del conflitto prima di precipitarsi ad acquistare titoli in calo. Finché i danni non potranno essere misurati e ragionevolmente valutati, l’avversione al rischio dovrebbe prevalere sui mercati finanziari. La leadership statunitense deve aver percepito che l’Iran stava partecipando ai colloqui di Ginevra sulle sue capacità nucleari nelle ultime due settimane solo per dilazionare. I negoziatori iraniani non sono riusciti a offrire alle loro controparti statunitensi la concessione minima che avrebbe impedito la guerra: lo smantellamento permanente e totale del suo impianto di arricchimento dell’uranio. Le due parti avrebbero dovuto proseguire i colloqui alla riunione dell’Agenzia Internazionale per l’Energia Atomica a Vienna la prossima settimana, ma a quanto pare gli Stati Uniti non hanno visto alcun motivo per aspettare ancora qualche giorno, solo per scoprire che l’Iran non ha intenzione di fare concessioni significative. Per questo motivo, gli Stati Uniti e Israele hanno colto il poco elemento di sorpresa rimasto dopo il loro vasto rafforzamento militare nella regione nelle ultime settimane e hanno colpito, tra gli altri, i siti di lancio di missili e droni dell’Iran, le sue strutture di comando militare e la sua capitale. Ora la nebbia della guerra è calata sulla regione. I danni iniziali alle infrastrutture sembrano limitati – gli Stati Uniti non hanno ancora distrutto le capacità nucleari dell’Iran né i terminali critici per l’esportazione di petrolio nella regione – ma questa apparenza potrebbe essere fuorviante. Gli attacchi statunitensi e le ritorsioni iraniane probabilmente si intensificheranno nei prossimi giorni e forse nelle prossime settimane.

Con il regime iraniano sull’orlo dell’annientamento, non ha nulla da perdere. Anzi, ora ha buoni incentivi ad attaccare le infrastrutture energetiche regionali e a provocare uno shock economico globale. Ciò potrebbe indebolire il sostegno popolare americano alla guerra e la determinazione dei leader americani a proseguire la guerra fino al completamento del cambio di regime. Potrebbe anche rafforzare l’opposizione globale agli Stati Uniti e a Israele, che sarebbe utile al regime iraniano, se dovesse sopravvivere.

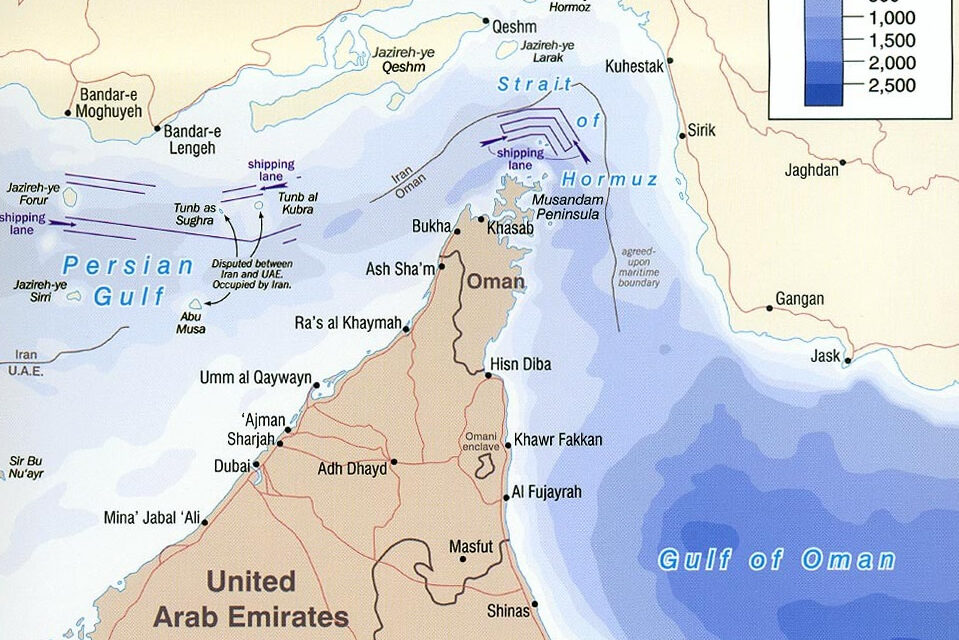

Gli investitori dovrebbero procedere come se le interruzioni dell’approvvigionamento energetico regionale si verificassero sicuramente, anche se il danno fisico inizialmente sembra limitato. La leadership iraniana ha già segnalato che chiuderà lo Stretto di Hormuz, un importante canale attraverso il quale transitano circa il 20% del petrolio mondiale e il 15% del gas naturale liquefatto globale. Il traffico marittimo attraverso lo Stretto è già in calo volontario. Se gli attacchi dovessero colpire navi, pozzi petroliferi, oleodotti o porti, allora tale interruzione non sarebbe più volontaria o di breve durata.

Le implicazioni immediate per il mercato dovrebbero essere un calo delle azioni globali e un rally degli asset rifugio globali. L’oro continuerà la sua corsa rialzista. I titoli del Tesoro statunitensi trarranno particolare beneficio se le interruzioni fisiche dell’approvvigionamento di petrolio implicheranno che un aumento non speculativo dei prezzi frenerà la domanda dei consumatori. Sebbene le azioni globali siano destinate a scendere, le azioni statunitensi dovrebbero sovraperformare, se la crescita economica globale dovesse rallentare a causa della crisi. La rotazione verso azioni europee, giapponesi e cinesi che abbiamo visto nell’ultimo anno non sarà supportata se questi stati manifatturieri dipendenti dalle importazioni di energia dovessero affrontare sorprese negative per gli utili e i margini aziendali. Anche altri mercati azionari americani ne trarranno beneficio, in termini relativi, poiché trarranno vantaggio dalle forniture di petrolio prodotte localmente e rimarranno lontani dal conflitto stesso. Se e quando diventerà evidente che i danni della battaglia non influiranno sull’approvvigionamento energetico, gli investitori dovrebbero acquistare azioni globali in calo e vendere petrolio in forte rialzo. Ma non prima.

Gli Stati Uniti e Israele hanno aperto una campagna militare che punta di fatto al rovesciamento del regime iraniano, colpendo direttamente il vertice politico‑religioso e l’architettura militare del Paese. Secondo fonti di stampa occidentali, l’uccisione della Guida Suprema Ali Khamenei costituirebbe il segnale più evidente di una strategia di “regime change” e non di mera deterrenza. Altri esponenti di primo piano del sistema iraniano rimangono bersagli dichiarati, il che implica il rischio concreto di una fase prolungata di instabilità politica interna e di escalation militare regionale.

Quadro geopolitico

L’intensità e l’ampiezza degli attacchi iniziali indicano che il conflitto nel Medio Oriente è destinato a deteriorarsi prima di trovare un nuovo equilibrio. I colloqui di Ginevra sul programma nucleare iraniano, già in stallo, appaiono retrospettivamente come un tentativo di guadagnare tempo più che un percorso negoziale credibile verso il disarmo. L’assenza di una concessione chiara sulla chiusura definitiva degli impianti di arricchimento dell’uranio ha verosimilmente convinto Washington che ulteriori rinvii non avrebbero modificato la sostanza del problema, ma avrebbero solo concesso a Teheran margini operativi aggiuntivi.

La decisione di anticipare l’azione militare, rispetto alle tappe previste delle trattative multilaterali, ha consentito a Stati Uniti e Israele di sfruttare quel minimo residuo di sorpresa rimasto dopo settimane di concentramento di mezzi nell’area. I bersagli hanno incluso siti di lancio di missili e droni, centri di comando e controllo e obiettivi nella stessa capitale, con l’obiettivo di degradare rapidamente la capacità di risposta organizzata iraniana.

Dinamica militare e rischio di escalation

La “nebbia della guerra” domina la fase attuale: i danni iniziali alle infrastrutture appaiono contenuti, ma questa impressione potrebbe rivelarsi temporanea. Non risultano ancora pienamente neutralizzate né le infrastrutture nucleari critiche né i terminali chiave per l’export di greggio, ma è plausibile che la campagna militare entri in una fase più intensa di attacchi e contro‑attacchi nei prossimi giorni o settimane.

Un regime percepito come assediato e vicino all’annientamento ha scarsi incentivi alla moderazione. In tale contesto, la minaccia di colpire infrastrutture energetiche regionali — oleodotti, terminali, petroliere, impianti di liquefazione — diventa uno strumento razionale per generare uno shock economico globale, ridurre il consenso interno negli Stati Uniti verso l’intervento e indebolire la coesione politico‑diplomatica dei loro alleati.

Energia e strozzature logistiche

Lo Stretto di Hormuz torna a essere il principale punto di vulnerabilità del sistema energetico globale. Attraverso questo corridoio marittimo transita circa un quinto delle esportazioni mondiali di petrolio e una quota significativa del gas naturale liquefatto, con i flussi che mostrano già segnali di contrazione volontaria da parte degli operatori. Se dalle minacce si passasse a colpi diretti contro navi, impianti o porti, la riduzione dei flussi cesserebbe di essere temporanea e volontaria, trasformandosi in una discontinuità fisica e potenzialmente prolungata.

In una simile configurazione, gli investitori dovrebbero impostare lo scenario base come se una qualche forma di interruzione dell’offerta regionale fosse quasi certa, indipendentemente dalla percezione iniziale di “danni limitati”.

Sintesi dei canali di rischio energetico

| Canale di rischio | Meccanismo principale |

| Stretto di Hormuz | Restrizione transito navi petrolifere e LNG |

| Infrastrutture on‑shore | Attacchi a pozzi, oleodotti, terminali |

| Rischio assicurativo marittimo | Premi più elevati, minore disponibilità di coperture |

Probabile esito di breve periodo

Aumento volatilità e premio di rischio sul greggio

Riduzione capacità produttiva/export Rialzo costi di trasporto, minori spedizioni

Rischio politico Boicotti/sanzioni, riallineamenti diplomatici Frammentazione ulteriormente maggiore dei flussi

Implicazioni per i mercati finanziari

Nel breve termine, lo scenario più probabile è caratterizzato da:

Pressione ribassista sugli indici azionari globali, per effetto del repricing del rischio geopolitico e della crescita.

Rally degli asset rifugio: oro, titoli di Stato di alta qualità, valuta americana.

Allargamento degli spread creditizi, soprattutto su emittenti ciclici e sulle economie più dipendenti dalle importazioni energetiche.

L’oro tende a beneficiare simultaneamente di maggior incertezza politica, timori inflazionistici legati al caro energia e domanda di copertura di portafoglio. I Treasury USA possono offrire protezione duplice: sicurezza in termini di credito sovrano e possibile raffreddamento delle aspettative di crescita in caso di shock sui prezzi del petrolio non guidato da speculazione ma da restrizioni fisiche dell’offerta.

Le azioni statunitensi, pur esposte a ribassi in termini assoluti, hanno buone probabilità di sovraperformare i listini europei, giapponesi e cinesi in uno scenario di energia cara e crescita globale rallentata. Le economie manifatturiere fortemente dipendenti da import energetiche potrebbero subire una compressione inattesa dei margini corporate e una revisione al ribasso degli utili, indebolendo la narrativa di rotazione geografica emersa nell’ultimo anno.

Le borse dei paesi con significativa produzione interna di idrocarburi, in particolare il mercato americano e alcuni mercati emergenti esportatori di energia, potrebbero mostrare una relativa tenuta o persino una sovraperformance settoriale, a fronte di un premio più elevato sugli utili del comparto energy.

Mappa qualitativa dei mercati azionari

| Area/mercato | Dipendenza da energia importata | Impatto atteso utili/margini |

| Stati Uniti | Moderata | Mista, con benefici per energy |

| Area euro | Elevata | Pressione su margini industriali |

| Giappone | Molto elevata | Sensibile deterioramento margini |

| Cina | Elevata, mitigata da politica interna | Rischio su export e industria pesante |

| Exporter di energia | Bassa (net exporter) | Miglioramento utili settore energy |

Probabile performance relativa

Migliore della media globale Inferiore alla media

Inferiore alla media

Volatile, tendenzialmente debole

Migliore della media

Indicazioni operative di tipo strategico

Finché i danni al sistema energetico globale non saranno chiaramente misurabili e valutabili, l’avversione al rischio dovrebbe rimanere il principio guida nella costruzione dei portafogli. In termini pratici:

Evitare di anticipare “buy the dip” aggressivi sulle azioni globali prima di avere maggiore visibilità su offerta di petrolio e gas.

Mantenere o incrementare esposizione ad asset rifugio (oro, governativi core), con orizzonte tattico.

Privilegiare mercati e settori con accesso a produzione energetica domestica o benefici diretti da prezzi più elevati delle materie prime.

Ridurre l’esposizione alle aree maggiormente esposte a shock energetici e a compressione dei margini industriali.

Solo nel momento in cui sarà ragionevolmente chiaro che la capacità di produzione e trasporto di energia non ha subito danni strutturali, una strategia di acquisto su debolezza degli indici globali accompagnata da prese di profitto sulle posizioni long su petrolio e su alcuni asset rifugio potrà essere implementata con un migliore rapporto rischio/rendimento. Fino ad allora, la prudenza e la gestione difensiva del rischio restano l’impostazione più coerente con il quadro attuale.

{kind=link}