Indici in transizione, Inflation e Deflation a confronto: segnali tecnici e implicazioni per il ciclo di mercato

Di: Fabio Michettoni

LEGGI ANCHE: Punto Mercati – Inflazione USA: i segnali da swap e rendimenti

Osservando le tendenze di lungo periodo dei mercati azionari, vale la pena riconoscere e ammettere che, in senso lato, il ciclo economico può essere suddiviso in una parte inflazionistica e una deflazionistica (o disinflazionistica). In realtà è molto più complesso di così, ma diamo per scontata una eventuale fase di approfondimento ed entriamo nella tecnicalità della ricognizione.

Solitamente per “tipizzare” l’impatto inflattivo su una tendenza di mercato si usa analizzare solo due gruppi industriali individuali, come il RAME e le UTILITIES legate al comparto energia e usarli come indicatori di inflazione/deflazione. Tuttavia, l’inclusione di diversi settori in un indice più completo aiuta a filtrare le distorsioni quando un singolo settore non registra le performance attese in un ciclo specifico. Il risultato finale sono gli indici INFLATION GROUP e DEFLATION GROUP costruiti da Martin

Pring.

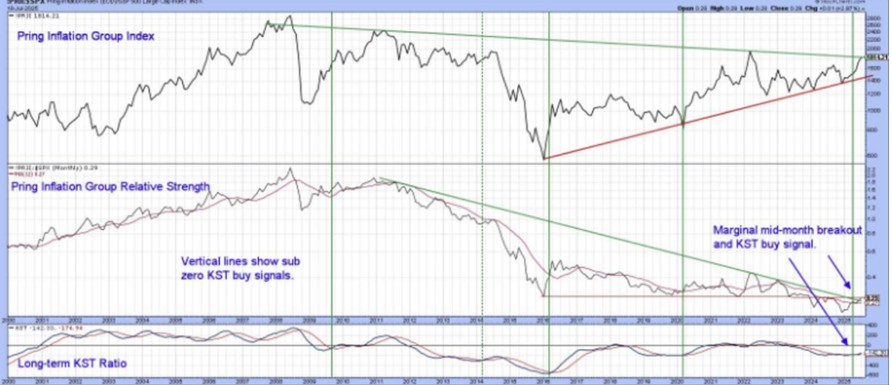

Il grafico 1 mostra l’Indice INFLATION GROUP. Osservando è possibile apprezzare come abbia appena superato la base triennale e si trova adesso esattamente su una linea di tendenza ribassista secolare.

Anche l’indicatore sottostante, il KST a lungo termine, che viene utilizzato per identificare la forza e la direzione dei trend, ha iniziato a raccordarsi ad una fase rialzista. Il segnale che se ne ricava è che, in generale, i titoli azionari sensibili alle materie prime o all’inflazione sembrano destinati a salire.

Il grafico 2 presenta lo stesso scenario di lungo periodo, relativo però all’indice DEFLATION GROUP che risulta essere in tendenza rialzista dal 2009, nel cui durante i segnali di vendita intervenuti sul KST sono stati per lo più impotenti. Il DEFLATION GROUP è sceso attualmente al di sotto della sua media mobile a 12 mesi e ha attivato un segnale di vendita sul KST. Va detto che questo grafico è su base mensile, per cui sarebbe opportuno attendere la fine di luglio per trarre conclusioni definitive. Non c’è molto che

possiamo apprendere da questo grafico, poiché la tendenza rialzista di base, in questo momento, è intatto.

D’altro canto, se si considera la performance relativa di questo indice, emerge un quadro completamente diverso. La prima conclusione emerge dall’indicatore sottostante nel grafico 3, cioè un indicatore di forza relativa rispetto all’indice S&P500, che mostra come, tra il 2002 e il 2024, il DEFLATION GROUP abbia registrato una performance in linea con l’indice stesso. In secondo luogo, questo rapporto ha registrato un breakout al rialzo all’inizio di quest’anno che si è rivelato falso, con conferma espressa dal successivo calo della linea RS al di sotto della sua linea di tendenza rialzista 2022-2025. Questa manifestazione rafforza ulteriormente l’idea che il trend rialzista secolare sia minacciato, con implicazione di sottoperformance futura delle azioni DEFLATTIVE, ricomprese in questo indici.

Il grafico 4 mostra invece la performance dell’INFLATION GROUP, con sottostante l’indicatore di forza relativa dello stesso rispetto all’indice S&P500. Entrambi si trovano in un momento critico. L’INFLATION GROUP si trova proprio sulla neck-line di un imponente modello rialzista, mentre l’indice di forza relativa è prossimo a “brekkare” un importante resistenza (linea rossa) in piena coerenza con le implicazioni fornite dal KST sottostante ed in sovrapposizione con una trend line ribassista in essere dal Si ribadisce, tuttavia, che questo è un grafico mensile per cui, anche qui, sarebbe opportuno attendere la conclusione del mese solare. Il KST crescente converge verso una rottura definitiva.

Quello che possiamo dire dopo l’analisi di questi indici, è che l’andamento relativo dell’INFLATION GROUP sembra in netto miglioramento, mentre è probabile che il DEFLATION GROUP sottoperformi.

Vediamo adesso il rapporto tra i due GRUPPI e vedere dove le implicazioni che emergeranno potrebbero portare.

Il grafico 5 mostra il rapporto INFLATION GROUP / DEFLATION GROUP, che rappresenta il modo in cui gli operatori di mercato stiano prendendo posizione nei confronti di un settore rispetto all’altro. Il rapporto tra i due appare in calo da 24 anni e possiamo anche osservare che è correlato positivamente rispetto all’indice delle materie prime CRB Composite.

Poiché il rapporto ha appena violato la sua linea di tendenza ribassista secolare e la media mobile a 12 mesi, sembra altamente probabile che il CRB vada a completare anch’esso, come visto sopra, un imponente modello rialzista configurato dall’ INFLATION GROUP.

La rottura rialzista della trendline secolare potrebbe essere incerta fino alla fine del mese. Tuttavia, una rottura nel grafico 6, basata sui dati settimanali, sembra già piuttosto evidente. Questo perché il rapporto tra i due indici ha superato due linee di tendenza, quella di lungo in essere dal 2022 e quella più breve in essere dalla fine 2024, oltre ad aver superato la media mobile esponenziale a 65 settimane.

Si noti inoltre che tutti e tre i KST sono in modalità rialzista, il che rafforza ulteriormente l’ipotesi che i titoli azionari FILO INFLAZIONISTICI potrebbero aver da tempo attenzionato gli investitori professionali.

INFLATION GROUP: Materie Prime, Consumer Staples, Aziende con potere di mercato (Amazon, Walmart, etc. etc.) e settore facilitati più che altri a trasferire sul consumatore gli aumenti dei costi di produzione.

Fabio Michettoni – CSTA

MARKET SCAN OPPRTUNITY – n.° 1 – Pubblicazione mensile, Chiuso il 27 Luglio 2025 alle ore 19:56

{kind=link}