La Fed resiste alle pressioni, gli utili restano solidi e gli indicatori segnalano un’inflazione in rallentamento sui mercati azionari

Di: Fabio Michettoni

LEGGI ANCHE: Punto Mercati – Settimana positiva per le Borse nonostante dati macro contrastanti

Guadagni, inflazione e tassi di interesse sono i tre fattori che, in ultima analisi, determinano il destino del mercato azionario e uno tra questi o tutti e tre, sono stati quasi quotidianamente menzionati negli ultimi cinque anni.

La settimana appena trascorsa ha visto la Federal Reserve riunirsi per la terza volta quest’anno. Il Presidente Trump chiedeva un taglio dei tassi d’interesse per contrastare i potenziali effetti dei dazi sull’economia (soprattutto a seguito del rapporto preliminare sul PIL del 1° trimestre che mostrava una contrazione), ma era ampiamente previsto che la Fed non avrebbe fatto nulla del genere.

Il presidente della Fed Powell e i suoi governatori non si sono lasciati influenzare da Trump e hanno lasciato i tassi di interesse invariati. Nella conferenza stampa, Powell ha affermato che le incertezze nell’attuazione di politica monetaria, sono state generate dalle tariffe doganali del Presidente Trump, che potrebbero portare a un’inflazione elevata, a un aumento della disoccupazione e a una crescita economica più lenta, nota anche come STAGFLAZIONE. Powell è riluttante ad abbassare i tassi di interesse perché si aspetta un aumento dell’inflazione a seguito dei dazi. Ma l’inflazione è attualmente un problema? Secondo i dati in nostro possesso, NO. Osservando i grafici di seguito, relativi al MARKET CLIMATE, con l’indice dei prezzi al consumo (CPI) e l’indice del

Commodity Research Bureau (CRB), si nota che il CPI ha raggiunto un picco del 3,50% nel maggio 2024 e ora si attesta al 2,40%. Il suo indicatore di tendenza è passato da 0,95 all’attuale livello di 1,06. Il CRB ha raggiunto un picco di 312,08 nel febbraio 2025 e si attesta attualmente a 295,13. Il suo indicatore di tendenza ha toccato un minimo di 0,73 ed è ora pari a 0,95.

La tendenza di questi indicatori è misurata su una scala da 0,00 a 2,00, con letture superiori a 1,00 favorevoli e letture inferiori a 1,00 sfavorevoli. Si tratta inoltre di indicatori contrarian, in cui i livelli di tendenza superiori a 1,00 indicano che l’inflazione sta diminuendo, il che è positivo, mentre i livelli di tendenza inferiori a 1,00 indicano che l’inflazione sta aumentando, il che è negativo. Nel complesso, gli indicatori di tendenza sono al di sopra di 1,00, il che indica che l’inflazione è attualmente in calo.

Secondo FactSet, il 90% delle società dello S&P500 ha comunicato i risultati del 1° trimestre, con il 78% che ha battuto le stime sugli utili e il 62% che ha registrato ricavi superiori alle stime. Il grafico del MARKET CLIMATE mostra che la MA a 50 giorni dell’EPS medio normalizzato dell’ S&P500 è scesa di 0,01 dollari per azione a 10,58, mentre la crescita media prevista degli utili è rimasta invariata al 9% annuo. Il grafico del MARKET CLIMATE mostra che anche l’Earnings Trend Indicator (ETI) è sceso di 0,01 punti, raggiungendo il livello di 1,09. Poiché rimane al di sopra di 1,00, il mercato si trova in uno scenario di mercato rialzista.

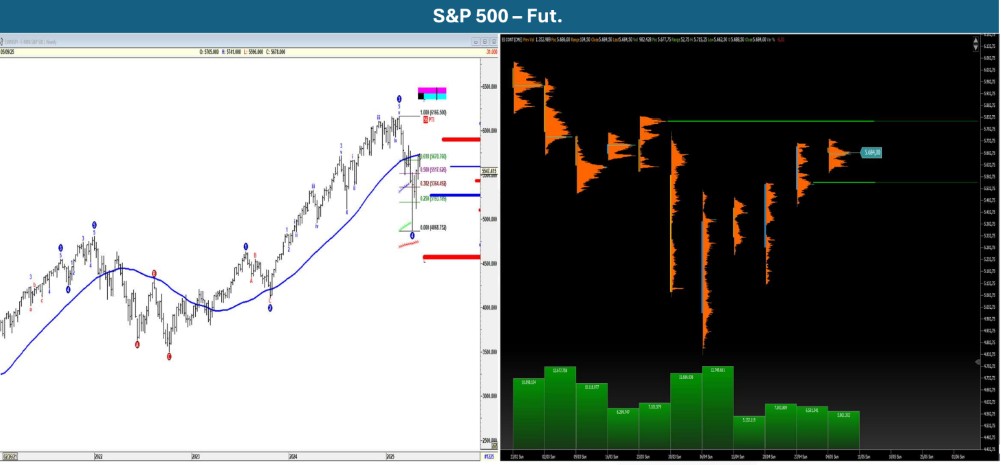

Weekly Equity Index Recap

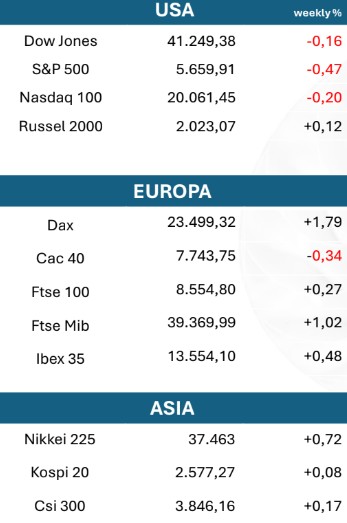

L’SP&500 ha chiuso la settimana in controllato ribasso, in pieno contrasto la MM a 50 settimane. Con il MACD settimanale che inizia a salire, questo livello è ora un campo di battaglia cruciale per i tori che cercano di sostenere lo slancio verso l’alto. Se non riuscisse a recuperarlo, gli orsi potrebbero intervenire, stabilendo potenzialmente un massimo più basso e puntando al nodo basso di volume appena sotto il VPOC a 5.575. Con i grandi guadagni tecnologici in secondo piano, il NASDAQ100 si assesta in modo composto. Mentre il catalizzatore degli utili si è affievolito, le nuove preoccupazioni sulle tariffe potrebbero essere il prossimo motore della volatilità. Con i prezzi che si sono fermati a ridosso dell’area chiave 20.350-20.500, i trader si chiedono se questo sia l’inizio di un trend rialzista confermato o solo una bull-trap in un più ampio rally del mercato orso.

Le borse europee chiudono la settimana in progressione, meno Parigi che flette in modo composto. L’attenzione è rivolta ai colloqui tra Usa e Cina sui dazi, dopo l’accordo raggiunto dall’amministrazione statunitense con il Regno Unito. A livello settoriale i principali listini europei sono sostenuti dall’energia (+2%), con il petrolio che torna a rialzare la testa. Bene anche la farmaceutica (+0,9%) e le banche (+0,5%), mentre sono in flessione le assicurazioni (-0,5%).

In particolare, per l’indice DAX la tendenza di breve è in rafforzamento con area di resistenza vista a 23.635, mentre il supporto più immediato è stimato a 23.250. Positiva anche l’impostazione tecnica del FTSEMib, con rafforzamento della fase rialzista. Resistenza vista a 39.750 e primo supporto individuato a 38.650.

Lo status tecnico di breve periodo dell’indice cinese Csi300 evidenzia una performance positiva della curva con prima area di resistenza individuata a quota 3.870. Rischio di eventuale correzione fino al target 3.696. Le attese sono per una prosecuzione del trend rialzista verso l’area di resistenza 3.950.

Allo stato attuale lo scenario di breve dell’indice NIKKEI è positivo con obiettivo individuato a 37.900. In caso di momentanea correzione fisiologica il target più immediato è visto a quota 36.750.

{kind=link}