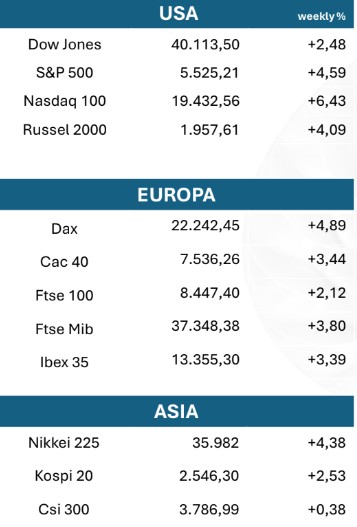

Gli indici azionari chiudono la settimana in rialzo, sostenuti da un sentiment positivo e dalle trimestrali sopra le attese

Di: Fabio Michettoni

LEGGI ANCHE: Punto Mercati – La correzione è finita?

La scorsa settimana i principali indici hanno guadagnato slancio rialzista, grazie alla spinta del sentiment della Casa Bianca e ai dati economici positivi. Il Presidente Trump ha dichiarato che i dazi sulla Cina potrebbero diminuire in modo sostanziale e ha affermato di non avere intenzione di licenziare il Presidente della Fed Powell, facendo salire le azioni a metà settimana.

In seguito, il sentiment dei consumatori e le aspettative di inflazione redatte dall’Università del Michigan, più forti del previsto, hanno alimentato ulteriormente il rally, consentendo ai mercati di chiudere con una apprezzabile variazione positiva.

In prospettiva, i mercati hanno un’agenda fitta di appuntamenti. Gli operatori avranno modo di conoscere la prima stima del PIL del 1° trimestre 2025, spesso la più influente delle tre in programma; così come verrà reso noto l’indice PCE, cioè l’indice dei prezzi «core», meglio conosciuto come deflattore, l’indicatore preferito dalla FED per calibrare la metrica dell’inflazione. Sul fronte degli utili, continua l’uscita delle trimestrali, con due delle più grandi aziende del mondo: Apple e Microsoft.

Secondo FactSet, il 36% delle società dello S&P500 ha comunicato i risultati del 1° trimestre, con il 73% che ha battuto le stime sugli utili e il 64% che ha registrato ricavi superiori alle stime. Il grafico MARKET CLIMATE mostra che la MA a 50 giorni dell’EPS medio è rimasta invariata a 10,59 dollari per azione, mentre la crescita media prevista degli utili è rimasta invariata al 9% annuo.

Il MARKET CLIMATE di mercato mostra che l’Earnings Trend Indicator, (ETI), è rimasto invariato a un livello di 1,10.

Poiché rimane al di sopra di 1,00, il mercato si trova in uno scenario di rialzista.

Weekly Equity Index Recap

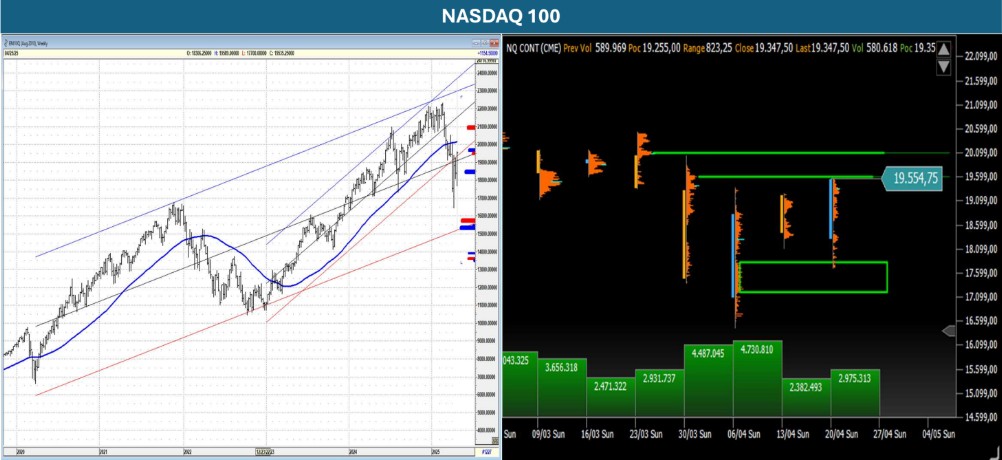

La S&P 500 ha chiuso in positivo a 5.525,21, rompendo al di sopra di un pattern resistente a cuneo. Sebbene i tori stiano

vedendo alcuni segnali positivi, l’analisi volumetrica mostra che il più capitalizzato indice USA sta entrando in un’area

di nodi ad alto volume, che potrebbe fungere da resistenza. Con la tendenza generale ancora al ribasso, i rialzi

sarebbero da vendere e ci si chiede se l’attuale slancio sia sufficiente a rompere l’eccesso di offerta. Il NASDAQ100 ha

guidato al rialzo i principali indici, chiudendo al di sopra della VWAP ancorata a 19.390. Con la pubblicazione degli utili

del 1° trimestre, la prossima mossa dipenderà in gran parte dai risultati di giganti del mercato come Apple, Microsoft e

Amazon. Con i guadagni chiave che arrivano proprio quando l’indice si avvicina a un potenziale nodo di resistenza ad

alto volume, il palcoscenico è pronto per una mossa importante.

Con le borse europee chiuse per il lunedì di Pasqua, gli indici europei hanno chiuso in rialzo martedì, favoriti dalla forza

dei titoli finanziari. Lo slancio al rialzo è proseguito mercoledì, grazie all’allentamento delle preoccupazioni per la

guerra commerciale globale che ha stuzzicato la propensione al rischio degli investitori. L’acquisto si è protratto fino a

giovedì, quando gli investitori hanno acquistato i titoli dei materiali e delle case automobilistiche. Venerdì i titoli europei

hanno chiuso nuovamente in rialzo, grazie all’attenuazione delle tensioni commerciali tra Cina e Stati Uniti che ha

favorito il sentiment. Con gli indici europei che hanno chiuso in rialzo tutte e quattro le sessioni di trading di questa

settimana di festività, le azioni europee hanno concluso con un bel “filotto” di sessioni tutte positive.

Il Nikkei 225 ha registrato un aumento. Questo movimento al rialzo è stato spinto principalmente dai dati positivi sulle

esportazioni e dalla debolezza dello yen, che ha favorito le aziende orientate all’export. L’indice CSI300, Shanghai

Composite, ha mostrato una certa volatilità. La crescente incertezza riguardo alle politiche interne e le tensioni

commerciali con gli Stati Uniti hanno avuto un impatto considerevole sulle oscillazioni dell’indice. Nonostante ciò, i

positivi dati economici relativi alla produzione industriale hanno alimentato un minimo rialzo in chiusura di settimana.

{kind=link}