Tra calma apparente e attese di svolta: il discorso di Powell a Jackson Hole guiderà i mercati obbligazionari

Di: Fabio Michettoni

LEGGI ANCHE: Mercati nervosi per i dati sull’inflazione USA

Il precedente di Powell è che, parlando a Jackson Hole, preparò il terreno per i tagli dei tassi di interesse, attuati poi a novembre e dicembre 2024.

Anche quest’anno, il presidente della Fed terrà un discorso programmatico all’evento annuale di Jackson Hole, il prossimo venerdì 22 agosto, in un momento cruciale in cui l’economia attende il prossimo taglio dei tassi di interesse della banca centrale e il suo mandato alla guida della Fed volge al termine.

Il discorso programmatico di Powell giunge inoltre in un momento di incertezza per l’economia statunitense. Sebbene il mercato del lavoro sia rimasto prossimo alla piena occupazione, il rapporto sull’occupazione di luglio è stato più debole del previsto e le revisioni al ribasso dell’occupazione a maggio e giugno hanno mostrato che la creazione di posti di lavoro è in forte rallentamento. Così come l’inflazione, in discesa, che tuttavia registra una pressione al rialzo, probabilmente per l’entrata in vigore di ulteriori dazi che hanno causato un aumento dei prezzi al consumo.

Powell potrebbe sfruttare l’opportunità offerta dal suo discorso annuale alla conferenza sulla politica monetaria della Federal Reserve di Kansas City per segnalare al mercato le sue valutazioni sui dati dell’economia e se il primo taglio dei tassi potrà essere attuato a settembre.

Nel frattempo, in attesa di Jackson Hole, gli investitori mantengono la calma mentre la volatilità del mercato obbligazionario tocca i minimi.

Punti chiave sul mercato dei Bond:

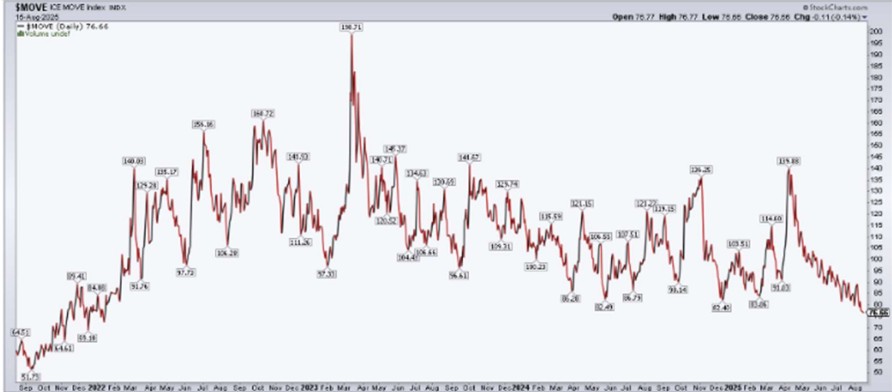

– L’indice MOVE della volatilità dei titoli del Tesoro è sceso al livello più basso dall’inizio del 2022

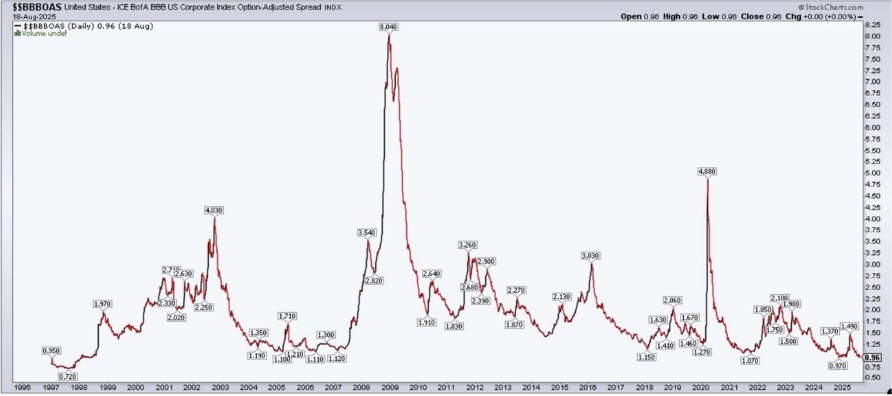

– Con il discorso di Powell a Jackson Hole in programma, il Credit Spread (Fig.1) tra i rendimenti delle obbligazioni corporate al limite dell’Investment Grade (BBB) e l’omologo sul debito governativo USA di pari scadenza (10 anni), è vicino ai limiti del ciclo

– Il rendimento a dieci anni è sotto i riflettori, con un modello tecnico chiave che sarà determinante per la prossima mossa operativa.

Con così tante variabili macroeconomiche e indicatori sui consumatori nell’immediato futuro, si potrebbe pensare che la volatilità sia in aumento. Non è così. Il VIX è stabile, schiacciato a ridosso dei 15, mentre l’indice MOVE (Fig.2) che misura la volatilità del mercato Obbligazionario USA è sceso sotto quota 80.

Ma il MOVE non è l’unico barometro del reddito fisso a mostrare una certa calma in questo momento. Nelle ultime sedute, gli spread creditizi investment grade sono scesi ai minimi storici di questo secolo. La paura è pressoché assente nel settore obbligazionario, e queste buone notizie arrivano dopo una seconda serie di trimestrali, a dir poco, stellare.

Implicitamente, però, l’umore in vista di Jackson Hole 2025 è meno ottimista rispetto allo scorso anno. Ricordiamo che 12 mesi fa, Powell ha sfruttato l’evento per preparare il suo primo taglio dei tassi del ciclo. Si sarebbe rivelato un taglio di ben 50 punti base al tasso di riferimento, tra i timori che il rapporto sull’occupazione di luglio 2024 fosse un presagio di un rallentamento più netto del mercato del lavoro.

La differenza tra oggi e allora è che l’inflazione, oggi, è un vero e proprio disastro. Non c’è margine per tagliare di mezzo punto questa volta, con il tasso di inflazione PCE in aumento dal 2,2% su base annua di aprile al 2,6% di giugno. L’aumento dei costi dei beni di prima necessità, probabilmente influenzato dai dazi, ha fatto impennare i prezzi al consumo. Inoltre, il rapporto sui prezzi alla produzione della scorsa settimana è stato positivo sotto tutti gli aspetti.

Allo stato attuale, c’è una probabilità implicita dell’85% che la Fed tagli i tassi di un quarto di punto il 17 settembre. Tuttavia, molto dipenderà da come Powell formulerà le prospettive di politica monetaria a margine del suo intervento.

Sul triennio, invece, le condizioni sono di gran lunga migliori rispetto a tre anni fa. Powell in quella sede sbalordì gli operatori e si pose come catalizzatore per un down-trend azionario con un fondo toccato a metà ottobre 2022. I rendimenti dei titoli del Tesoro schizzarono alle stelle, poiché era chiaro che l’unica via per normalizzare l’inflazione era un ulteriore aumento del tasso di riferimento del FOMC.

Diamo adesso un’occhiata al grafico dei rendimenti dei titoli del Tesoro decennali (Fig.3). Si è assistito a una serie di massimi decrescenti e minimi crescenti per gran parte degli ultimi due anni, con i trader in impaziente attesa di verificare una delle due direzioni di rottura.

A livello tecnico e quantitativo, le potenzialità propendono per una rottura al rialzo. Se ciò dovesse concretizzarsi, allora il movimento che ne uscirebbe avrebbe un target stimato nell’intorno del 6%, calcolato come il “ribaltamento”, con fulcro sul livello di rottura, dell’ampiezza determinata tra Il minimo e il massimo di rendimento definito all’origine del modello (Broadening formation), pari a circa 1,5%, da sommare al 4,5%. Questi livelli non dovrebbero essere presi come riferimenti assoluti, tuttavia offrirebbero degli ottimi indizi sul potenziale livello di arrivo.

Ovviamente, nel caso contrario, cioè se si scendesse al di sotto del minimo del 4 aprile, i rialzisti sui Bond Governativi prenderebbero il sopravvento.

Conclusioni

Il mercato obbligazionario è in fermento, in vista di una settimana cruciale di notizie sul fronte della Fed. Venerdì non solo sentiremo Powell, ma i verbali del FOMC forniranno spunti di riflessione sulle discussioni della riunione di luglio (che ha visto due voti contrari per la prima volta in oltre 30 anni), e le colombe Waller e Bowman (nominati da Trump), saranno tra i relatori della Fed nei prossimi giorni.

Gli investitori dovranno prestare molta attenzione all’andamento dei prezzi. I tassi di interesse e i livelli di volatilità probabilmente si sposteranno in anticipo rispetto a qualsiasi cambiamento di politica monetaria annunciato. Per ora, nulla di nuovo sotto il sole… il contesto obbligazionario è caratterizzato da una estrema calma…(apparente o reale?)

{kind=link}