Analisi sull’andamento degli INFLATION SWAP e dei BOND YIELD SPREAD, per intercettare le aspettative sull’inflazione USA

Di: Fabio Michettoni

LEGGI ANCHE: Punto Mercati – Wall Street festeggia, ma crescono i timori

Gli swap sull’inflazione, noti anche come “inflation swaps” o più precisamente come “zero-coupon inflation swaps”, sono strumenti derivati che consentono agli operatori di scambiarsi flussi di cassa legati all’andamento dell’indice dei prezzi al consumo. Analizzando l’andamento di questi contratti, è possibile trarre utili deduzioni sulle aspettative dei mercati riguardo la traiettoria dell’inflazione negli Stati Uniti.

Cosa segnalano gli swap sull’inflazione?

Gli swap sull’inflazione riflettono le aspettative implicite che gli investitori hanno sull’inflazione futura, solitamente su orizzonti temporali che vanno dai 2 ai 30 anni. Quando il tasso implicito degli swap sull’inflazione è elevato, significa che il mercato si attende un’inflazione più sostenuta nel periodo considerato. Al contrario, livelli bassi suggeriscono aspettative di inflazione contenuta o sotto controllo.

Da diversi giorni, il rendimento dei titoli decennali e trentennali statunitensi stazionano a ridosso dei massimi di periodo segnati a settembre 2023 e nell’intorno, per entrambi, del 5%, invece di allentarsi, nonostante gli indici azionari siano tornati sui massimi storici, dopo il calo primaverile e dopo che l’impennata dell’oro sembrasse aver raggiunto il culmine. Se il mercato vuole credere in una idea, la classe degli asset obbligazionari gioca la carta della prudenza. Attende elementi concreti di rassicurazione sui dazi doganali, che non alimentino l’inflazione né pesino sulla crescita. A questo punto, occorre quindi ancora un po’ di pazienza e tenere sotto osservazione i seguenti punti:

-È probabile una rottura dei rendimenti dei titoli del Tesoro a lungo termine? Solitamente questa è trainata da uno spread, storicamente ristretto, tra le scadenze a 30 anni e 3 mesi e da modelli tecnici rialzisti da riscontrare sull’intera curva dei tassi.

-L’aumento dei prezzi del rame, alimentato dai dazi, sta spingendo al rialzo gli swap sull’indice dei prezzi al consumo, segnalando un rinnovato rischio di inflazione che potrebbe accentuare la pendenza della curva dei rendimenti.

-Gli indicatori tecnici sugli spread di rendimento e sul tasso dei titoli del Tesoro a 30 anni indicano un forte slancio al rialzo e il potenziale per significativi aumenti dei tassi.

-A meno che i prezzi del rame non scendano o i rischi di recessione non aumentino, i tassi a lungo termine potrebbero salire bruscamente, innescando un potente scenario di tipo “bear steepener”, cioè di un “irripidimento” sulle scadenze lunghe, profilando una situazione esplosiva sul mercato obbligazionario, che passerebbe in gran parte inosservata agli investitori.

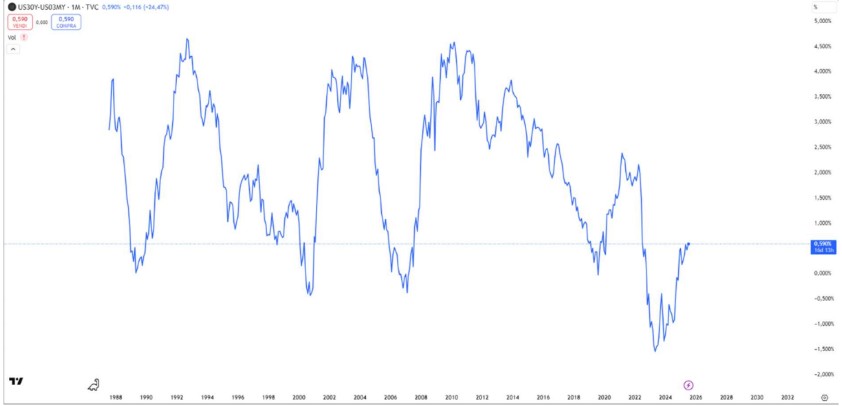

Basta uno sguardo allo spread tra i tassi dei titoli del Tesoro a 30 anni e a 3 mesi (Gr.1) per capire che potremmo raggiungere un punto in cui il tasso a 30 anni esploderà. Lo spread attuale si attesta a soli 61 punti base, un livello storicamente più associato ai minimi di un ciclo che ai massimi. Lo spread dovrebbe ampliarsi a 240 punti base per tornare ai livelli del 2021 e a 385 punti base per tornare ai livelli del 2013.

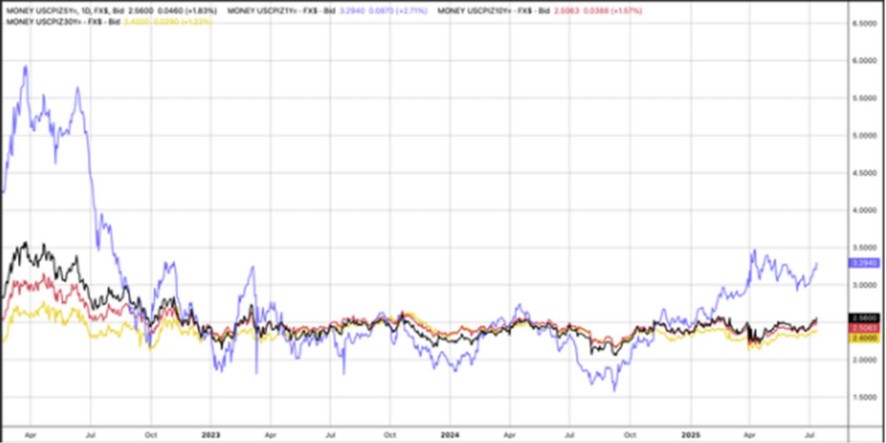

Quando si cerca un motivo per cui i tassi sui titoli a 30 anni potrebbero aumentare in modo significativo, non bisogna fare altro che guardare agli swap CPI, che hanno tutti iniziato a salire lungo la curva, con le varie scadenze a 1, 5, 10 e 30 anni, che sono stati tutti scambiati al limite superiore del loro intervallo di negoziazione storico dalla metà del 2022 e ora minacciano di uscire da tale intervallo. (Gr.2)

Le cause sono da ricercare a livello intermarket

La causa di questo improvviso cambiamento sembra essere legata a un forte movimento dei prezzi del RAME in prospettiva e in raccordo all’eventuale annuncio di un dazio del 50%, che sembra essere il fattore principale.

Il rame tende a seguire un andamento simile al prezzo degli swap sull’indice dei prezzi al consumo (Gr.3), perché è uno dei metalli utilizzati in numerose aree dell’economia globale ed è fondamentale in settori che vanno dall’edilizia abitativa alla produzione di semiconduttori. Pertanto, se i prezzi del rame rimarranno elevati per un po’ di tempo ancora o, peggio, aumenteranno ulteriormente, ciò avrà un impatto significativo sulle prospettive di inflazione future.

Nello specifico, potrebbe spingere significativamente gli swap sull’IPC a 5 anni a livelli più elevati.

Con ogni probabilità, i tassi di interesse reagiranno a qualsiasi ulteriore aumento dei tassi swap sull’indice dei prezzi al consumo e del rame, soprattutto sul tratto più lungo della curva dei rendimenti.

Sarebbe corretto affermare che un aumento dei tassi swap sull’indice dei prezzi al consumo avrebbe un impatto significativo sui tassi in generale e potrebbe avere un impatto molto maggiore man mano che si procede lungo la curva dei rendimenti.

Se il prezzo del rame inizia a scendere e non rimane elevato, le prospettive di inflazione non dureranno a lungo e i prezzi degli swap e i tassi di interesse si adegueranno di conseguenza (Gr.4). Tuttavia, un aumento dei prezzi potrebbe potenzialmente creare un problema di inflazione in futuro, poiché i prezzi più elevati vengono assorbiti dall’economia.

Steepener o Irripidimento

I grafici tecnici sembrano mostrare che lo spread tra il tasso a 30 anni e quello a 3 mesi è posizionato per una potenziale grande rottura. Lo spread si sta consolidando da un paio di mesi attorno al livello di 60 punti base, che ha rappresentato una zona di resistenza. Il grafico mostra anche la formazione di due potenziali pattern tecnici rialzisti, chiamati triangolo ascendente o pennant.

Ma questo è irrilevante, perché in entrambi i casi i pattern sarebbero considerati rialzisti e quindi con implicazioni negative del caso.

Rimandando al Grafico 1, va detto che, anche l’indice di forza relativa è in rialzo, suggerendo un forte slancio rialzista. Una rottura potrebbe portare a un enorme rialzo, potenzialmente verso i livelli di inizio 2021 e 2022, intorno ai 200 punti base.

A questo punto del ciclo, il rapporto sull’indice dei prezzi al consumo (CPI), o qualsiasi altro rapporto sull’inflazione, non avrà molta importanza, perché il mercato non guarderà più alle prossime due settimane, ma si concentrerà oltre per capire come l’eventuale ulteriore aumento dei prezzi del rame impatterà sulla struttura macro.

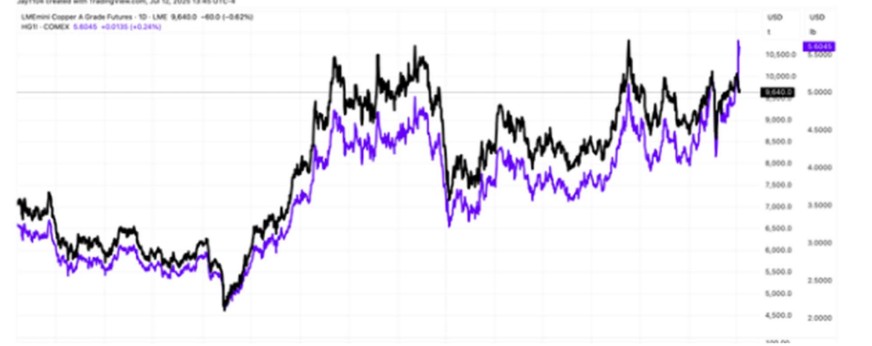

È persino molto facile dimostrare che l’impatto sui prezzi del rame non ha nulla a che fare con nient’altro che i dazi. Confrontando il costo del rame scambiato sul COMEX con i prezzi sul LME, (Gr.5) si nota una divergenza significativa dall’annuncio dei dazi.

{kind=link}