Durante la scorsa settimana, le aspettative di mercato sull’inflazione futura sono salite ulteriormente al di sopra dell’obiettivo del 2% della Fed

Di: Fabio Michettoni

LEGGI ANCHE: Punto Mercati – A inizio 2025, i tassi sono la variabile più importante

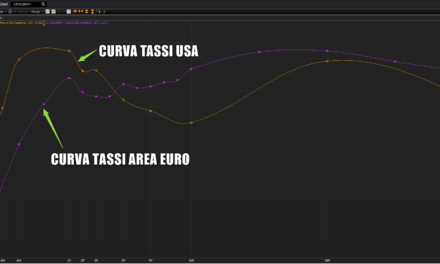

Gli investitori del mercato azionario sono nervosi per qualcosa che, a quanto pare, è accaduto solo due volte nel mercato obbligazionario dall’inizio degli anni ’80 e cioè che il rendimento dei titoli del Tesoro decennali, ma anche su tutte le scadenze superiori ai due anni, è aumentato più o meno della stessa quantità di tassi di interesse tagliati dalla Federal Reserve nello stesso periodo di tempo, passando dal 3,60% di settembre 2024, all’attuale 4,78%.

Di solito, i tassi a lungo termine sul debito pubblico statunitense scendono, più o meno un semestre prima e dopo, che la banca centrale inizia a tagliare i tassi, contribuendo ad allentare le condizioni finanziarie rendendo più sostenibile l’indebitamento, come è

stato il caso durante la maggior parte dei cicli di allentamento della Fed dal 1989. Nei pochi casi in cui ciò non è accaduto, il rendimento a dieci anni è balzato meno di quanto ha fatto recentemente. La deduzione più immediata è che il mercato ci sta dicendo qualcosa, ed è molto importante che gli investitori si facciano un’opinione sul perché i tassi a lungo termine salgono quando la Fed taglia. Durante la scorsa settimana, le aspettative di mercato sull’inflazione futura, note come tassi di pareggio (Il tasso di pareggio a 10 anni è una misura dell’inflazione attesa, che implica il livello di inflazione che gli operatori di mercato si aspettano nei prossimi 10 anni, in media) a 5, 10 e 30 anni, sono salite ulteriormente al di sopra dell’obiettivo del 2% della Fed, ai livelli più alti da aprile o maggio scorsi.

Quando la Fed abbassa aggressivamente i tassi, come ha fatto, con un taglio di 50 punti base a settembre e un totale di altri 50 punti base a novembre e dicembre e le aspettative di inflazione aumentano, ciò si manifesta direttamente nella parte lunga della curva del Tesoro, con aumenti dei rendimenti anche fuori controllo e, in un contesto di tassi di interesse elevati significa che gli investitori devono essere preparati a un periodo di volatilità delle azioni. E gli investitori dovranno accettare l’idea che anche il mercato azionario, che è stato completamente prezzato per uno scenario economico tendenzialmente buono, inizierà a correggere verso valutazioni più ragionevoli.

{kind=link}