Quando il mercato resta senza metallo: deficit strutturali e tensioni estreme nell’ipotesi di un argento oltre i 100 dollari

Di: Fabio Michettoni

LEGGI ANCHE: Punto Mercati – Borse mondiali – Situazione attuale e Outlook

Sulla base delle dinamiche descritte nelle fonti, se la quotazione dell’argento superasse i 100 dollari l’oncia e le condizioni attuali persistessero nel 2026, il mercato si troverebbe in una situazione di estrema tensione a causa di diversi fattori strutturali:

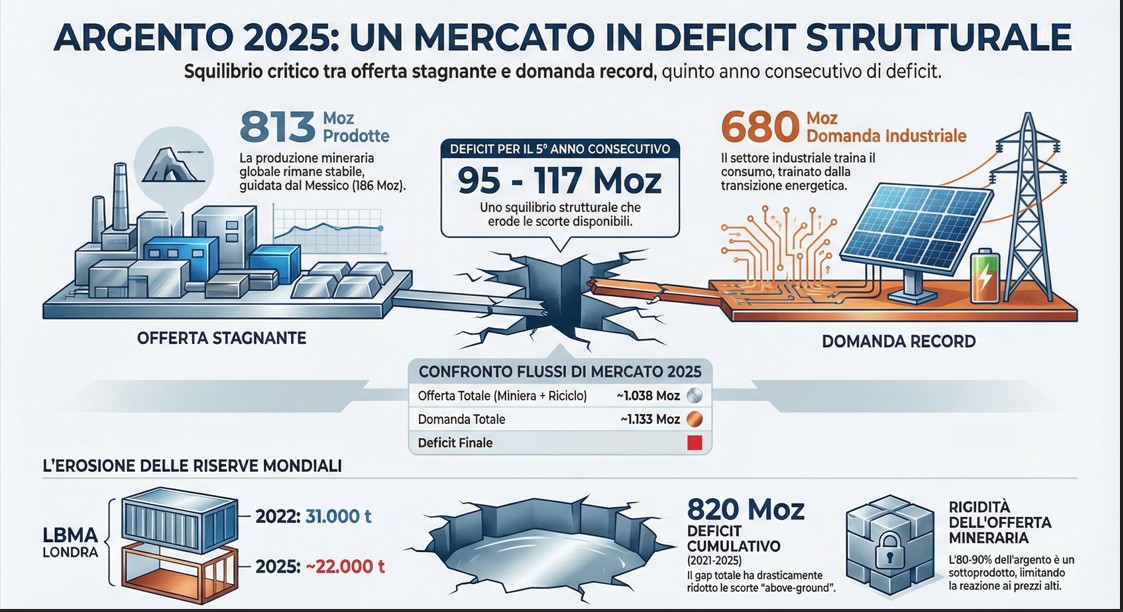

• Esaurimento delle scorte fisiche: Il deficit cumulativo registrato tra il 2021 e il 2025 ha già eroso quasi 820 milioni di once dalle riserve mondiali. Le scorte presso il London Bullion Market Association (LBMA) sono scese del 29% in pochi anni, passando da 31.000 tonnellate nel 2022 a circa 22.000 tonnellate nel 2025. Se il deficit annuo di circa 95-117 milioni di once dovesse confermarsi anche per il 2026, la disponibilità di argento “liquido” nei caveau potrebbe ridursi a livelli critici, spingendo i prezzi verso nuovi record per attirare l’argento detenuto da investitori privati che richiedono quotazioni sempre più alte per vendere.

• Rigidità dell’offerta mineraria: Un elemento cruciale che potrebbe sostenere o far lievitare ulteriormente il prezzo nel 2026 è l’incapacità dei minatori di rispondere rapidamente all’aumento dei prezzi. Poiché l’80-90% dell’argento viene estratto come sottoprodotto di altri metalli (rame, piombo, zinco e oro), la produzione non aumenta automaticamente con il salire del prezzo dell’argento, ma dipende dall’attività estrattiva degli altri metalli. Con una produzione mineraria stimata come sostanzialmente stabile intorno agli 813-835 milioni di once, l’offerta fatica a colmare il gap con la domanda.

• Domanda industriale “inelastica”: La domanda industriale ha raggiunto livelli record (circa 680 milioni di once nel 2025). Molti settori tecnologici e della transizione energetica necessitano di argento indipendentemente dal prezzo (domanda inelastica), il che significa che anche a oltre 100 dollari l’oncia, il consumo industriale potrebbe non contrarsi a sufficienza per bilanciare il mercato.

• Deficit strutturale persistente: Il 2025 segna il quinto anno consecutivo di deficit strutturale. Se questa tendenza dovesse estendersi al sesto anno (2026), ci troveremmo di fronte a una scarsità fisica senza precedenti storici recenti. Le fonti indicano che le riserve identificabili globali sono in costante erosione e che la maggior parte delle scorte rimanenti è considerata illiquida o non speculativa.

In sintesi, sebbene le fonti non forniscono un target di prezzo numerico specifico per il 2026, descrivono comunque uno scenario in cui l’offerta è bloccata, le scorte sono ai minimi storici e la domanda industriale non accenna a diminuire. In un tale contesto di “short squeeze” fisico, il mantenimento di quotazioni sopra i 100 dollari potrebbe essere solo la base per ulteriori rialzi, poiché il mercato cercherebbe disperatamente un punto di equilibrio che la produzione mineraria da sola non è in grado di garantire.

Nota: Le proiezioni specifiche sui livelli di prezzo per il 2026 non sono presenti nelle fonti fornite, che si concentrano sui dati e le stime fino al 2025; pertanto, l’andamento oltre i 100 dollari è un’inferenza basata sulla prosecuzione delle dinamiche di deficit e scorte descritte nei documenti.

{kind=link}