Il rinvio dei dazi da parte di Trump e i dati sulla fiducia sostengono il rimbalzo, ma i segnali contrastanti frenano l’entusiasmo

Di: Fabio Michettoni

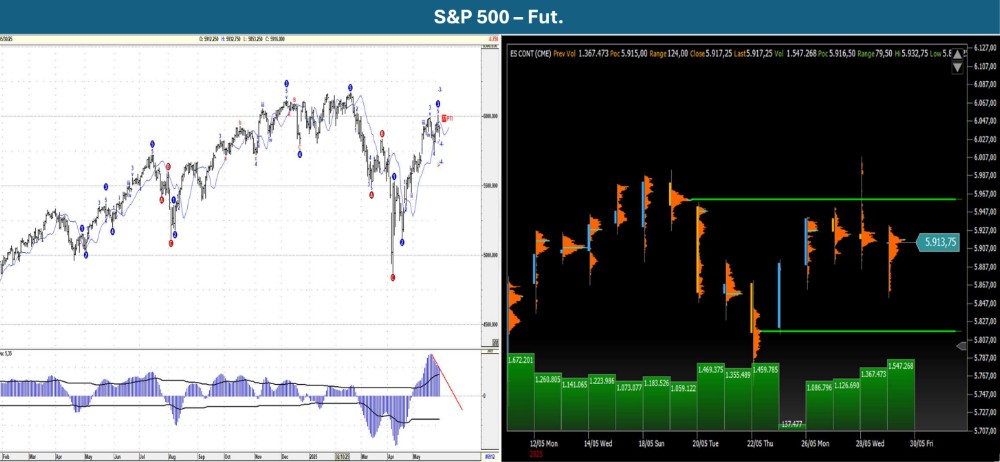

LEGGI ANCHE: Punto Mercati – Rimbalzo passeggero o inizio di un trend rialzista?

I mercati sono entrati nella settimana corta con una nota rialzista, trainati dal rinvio a sorpresa dei nuovi dazi UE da

parte del Presidente Trump e dai dati sulla fiducia dei consumatori più forti del previsto. Tuttavia, ogni sensazione di

chiarezza è rapidamente svanita. In una svolta confusa, la Corte del Commercio Internazionale degli Stati Uniti ha

dapprima bocciato il pacchetto di tariffe di aprile di Trump, per poi ripristinarlo meno di 24 ore dopo. Il tira e molla ha

lasciato i trader impegnati a rivalutare il sentiment, causando un contesto di mercato nervoso. Nel frattempo, gli utili

positivi di Nvidia e il forte sondaggio sul sentiment dell’Università del Michigan hanno dato una spinta temporanea alle

attese rialziste.

Sebbene i messaggi di Trump suggeriscano un ammorbidimento della sua posizione, la disponibilità della sua

amministrazione ad aumentare i dazi rimane fonte di preoccupazione per gli investitori. I mercati seguiranno con

attenzione le conferme degli incontri e gli esiti dei negoziati nelle prossime settimane. La mancata risoluzione delle

questioni in sospeso potrebbe reintrodurre volatilità, in particolare per i settori sensibili ai flussi commerciali, come

quello automobilistico, industriale e dei beni di consumo.

Secondo FactSet, il 98% delle società dello S&P500 ha comunicato i risultati del 1° trimestre, con il 78% che ha

battuto le stime sugli utili e il 64% che ha registrato ricavi superiori alle stime. Il grafico del MARKET CLIMATE mostra

che la MA a 50 giorni dell’EPS medio è rimasta invariata a 10,55 dollari per azione, mentre la crescita media prevista

degli utili è rimasta invariata al 9% annuo. Il MARKET CLIMATE mostra che l’Earnings Trend Indicator, ETI, è sceso di

0,01 punti a un livello di 1,08. Poiché rimane al di sopra di 1,00, il mercato si trova, di fondo, in uno scenario

rialzista.

La Stagionalità di Giugno mostra che, negli ultimi 29 anni, la tendenza è stata rialzista 16 volte, con un guadagno

medio del 2,86%. Nelle 13 volte in cui la tendenza è stata ribassista, la perdita media è stata del 3,03%.

Sebbene giugno sia tipicamente considerato un mese positivo, è coinvolto nel rally più debole di tutte e quattro le

stagioni, il “rally estivo”. Tuttavia, con le pigre giornate estive alle porte e le vacanze all’orizzonte, le possibilità di rialzo

sul fine mese sono del 55%.

PUNTI CHIAVE

1) I colloqui commerciali vanno avanti: Trump afferma che l’UE sta programmando degli incontri; la tariffa del 50% è

sospesa fino al 9 luglio, ma un’ingiunzione del tribunale federale statunitense del 28 maggio, ha sospeso la misura,

salvo poi riavere un ripristino dalla Corte Suprema.

2) I mercati reagiscono positivamente: le azioni europee e statunitensi si sono riprese prima dopo la sospensione dei

dazi fino al 9 luglio e successivamente, dopo che l’ingiunzione della Corte Federale ha congelato la maggior parte

dei dazi generali e dopo che Bruxelles ha approntato una contropartita di 95 miliardi di euro se i colloqui dovessero

vacillare. •

3) Grandi sfide in vista: i negoziatori in sede di trattativa stanno correndo per ottenere concessioni prima della finestra

del 9 luglio, ma l’attenzione si è spostata adesso sulla prospettiva di imposte più restrittive su auto, acciaio e

alluminio.

Sebbene i messaggi di Trump suggeriscano un ammorbidimento della sua posizione, la disponibilità della sua

amministrazione ad aumentare i dazi rimane fonte di preoccupazione per gli investitori. I mercati seguiranno con

attenzione le conferme degli incontri e gli esiti dei negoziati nelle prossime settimane. La mancata risoluzione delle

questioni in sospeso potrebbe reintrodurre volatilità, in particolare per i settori sensibili ai flussi commerciali, come

quello automobilistico, industriale e dei beni di consumo.

Secondo FactSet, il 98% delle società dello S&P500 ha comunicato i risultati del 1° trimestre, con il 78% che ha

battuto le stime sugli utili e il 64% che ha registrato ricavi superiori alle stime. Il grafico del MARKET CLIMATE mostra

che la MA a 50 giorni dell’EPS medio è rimasta invariata a 10,55 dollari per azione, mentre la crescita media prevista

degli utili è rimasta invariata al 9% annuo. Il MARKET CLIMATE mostra che l’Earnings Trend Indicator, ETI, è sceso di

0,01 punti a un livello di 1,08. Poiché rimane al di sopra di 1,00, il mercato si trova, di fondo, in uno scenario

rialzista.

La Stagionalità di Giugno mostra che, negli ultimi 29 anni, la tendenza è stata rialzista 16 volte, con un guadagno

medio del 2,86%. Nelle 13 volte in cui la tendenza è stata ribassista, la perdita media è stata del 3,03%.

Sebbene giugno sia tipicamente considerato un mese positivo, è coinvolto nel rally più debole di tutte e quattro le

stagioni, il “rally estivo”. Tuttavia, con le pigre giornate estive alle porte e le vacanze all’orizzonte, le possibilità di rialzo

sul fine mese sono del 55%.

{kind=link}