L’aumento dei tassi di interesse sul mercato obbligazionario sembra pesare oltre misura sul mercato azionario

Di: Fabio Michettoni

LEGGI ANCHE: Punto Mercati – Indici azionari USA in correzione tecnica

L’aumento dei tassi di interesse sul mercato obbligazionario sembra pesare oltre misura sul mercato azionario, in attesa del prossimo report sull’occupazione americana di venerdì 10 e che, successivamente, le banche inaugurino l’earning season, cioè la stagione delle trimestrali, con i risultati operativi dell’ultimo quarto del 2024.

La prima impressione che si ricava potrebbe essere questa: con l’S&P 500 che si attesta su una valutazione relativamente alta, alcuni investitori temono che i tassi in aumento possano danneggiare il mercato azionario statunitense, per cui la prosecuzione del rialzo, quello di medio lungo periodo, la cui tendenza è ancora integra, dipenderà in massima parte dalla crescita degli utili aziendali, verificabili a breve, vista l’imminenza delle trimestrali.

La prima della serie sarà JP Morgan, che pubblicherà i risultati dell’ultimo trimestre 2024 e il consuntivo per lo stesso anno, oltre a tratteggiare lo scenario per il primo trimestre del 2025. Oltre alle trimestrali, poi, incideranno sul mercato obbligazionario anche i primi dati macro dell’anno, con quelli del NO FARM PAY ROLL di venerdì 10 e quello sull’inflazione, il cui rilascio è previsto per il 15 gennaio.

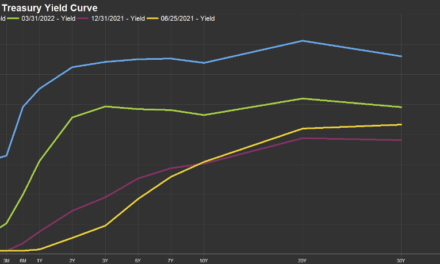

La sintesi di questo ragionamento è che sui tassi bisogna essere piuttosto cauti, anche se al momento non si rilevano grosse preoccupazioni, almeno fino a che l’inflazione resterà sotto controllo, con tassi tra il 4,5 e il 5%. Questo perché il mercato azionario preferirebbe vedere tassi di interesse più alti su un’economia forte, con inflazione contenuta, piuttosto che tassi più bassi e un’economia “mediocre”. Questa incertezza, tuttavia, generata dall’aumento delle pressioni inflazionistiche e per l’incapacità di saper vedere oltre l’orizzonte del primo trimestre 2025, potrebbe suscitare volatilità, anche scomposta.

Quindi, come andrebbe perimetrato il rischio, calibrando di fatto l’operatività? Con il controllo della correlazione, perché la correlazione tra i rendimenti azionari e quelli obbligazionari è decisamente virata in territorio negativo (rendimenti in aumento, azioni in calo e viceversa), cosa che non vedevamo dall’estate scorsa.

Con questa chiave di lettura, per osservare il ritorno di uno scenario in cui dati economici più importanti possano spingere al rialzo le azioni anche in mezzo a tassi più alti, probabilmente si avrà bisogno di vedere prove più convincenti, che poi gli “animal spirit” possano orientare e sostenere un’attività economica più forte.

Letture di inflazione più rigide, in assenza di una dinamica come quella appena tratteggiata, manterrebbero negative le correlazioni tra rendimento azionario e rendimento obbligazionario, con seri rischi di scivolate correttive, anche profonde, per il mercato azionario.

{kind=link}