La stagione degli utili del quarto trimestre 2022 è iniziata con il rilascio delle trimestrali bancarie. Superate le stime su utili e ricavi

Di: Fabio Michettoni

La stagione degli utili del quarto trimestre 2022 è iniziata con il rilascio delle trimestrali bancarie. Le relazioni di JP Morgan e Bank of America hanno superato le stime su utili e ricavi. Citigroup ha battuto i ricavi, ma non gli utili e Wells Fargo ha battuto gli utili, ma non i ricavi. Nel complesso, i benefici dell’aumento dei tassi di interesse sono riusciti a superare i cali dell’investment banking. Tuttavia, i risultati sono stati davvero contrastanti e va ignorato che JPMorgan ha sottolineato che una recessione sarebbe il suo “scenario di base” per l’anno in corso e ha accantonato più fondi (49% in più), per coprire i maggiori rischi di insolvenze.

Nonostante i buoni risultati, gli investitori hanno tendenzialmente scaricato le azioni bancarie, per poi tornare ad acquistare nel corso ultime contrattazioni della settimana. L’insieme degli utili del quarto trimestre ci dirà molto sugli effetti di un’economia caratterizzata da un’inflazione elevata e da tassi d’interesse in aumento, su cosa aspettarsi per gli utili nel 2023 e, inoltre, su cosa aspettarsi dai prezzi delle azioni quest’anno. L’autorevole parere di Factset prevede un quarto trimestre in flessione del 4,1% sul fronte degli utili.

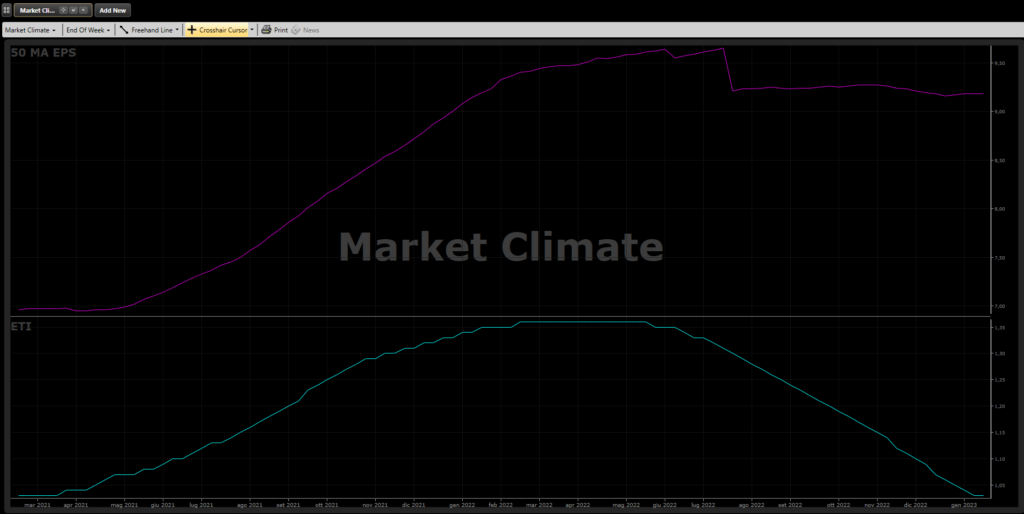

I dati relativi agli utili del quarto trimestre forniranno un prezioso contributo alla determinazione dei multipli, tra cui l’EPS BLEND, calcolato mediante una combinazione di performance degli utili a 12 mesi e delle tradizionali stime degli utili di fine anno (unendo le due cose si ottiene un dato di EPS previsto più realistico che genera successivamente un indicatore degli utili più significativo, l’Earnings Trend Indicator (ETI).

Secondo il grafico MARKET CLIMATE, la media degli utili su 50 periodi per l’indice S&P500, resta invariata a 9,18 dollari per azione. Tuttavia, il grafico dell’ETI risulta in discesa di un centesimo, attestandosi a 1,03.

Di questo passo, il mercato potrebbe scivolare velocemente verso il basso, ricadendo in un mercato ribassista, entro le prossime 3-4 settimane. Per il momento, però, l’ETI rimane al di sopra di 1,00, confermando uno scenario di mercato rialzista di tipo 3, cioè improntato al RECOVERY sullo stimare il meno peggio delle previsioni fatte.

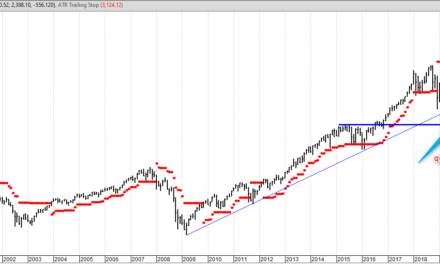

Il grafico MARKET TIMING (copertina) mostra che dal massimo intraday del 9 novembre 2021, il prezzo aggregato ha continuato a toccare minimi inferiori fino a metà ottobre 2022. Le perdite sono state alimentate dall’inflazione elevata, dall’aumento dei tassi di interesse e dai timori di recessione globale. Da metà ottobre abbiamo toccato minimi più alti e il movimento di mercato di questa settimana è stato incoraggiante. Tuttavia, l’ambiente che ha alimentato le perdite del 2022 è immutato e si deve ancora capire fino a che punto gli utili delle società si sono erosi o si eroderanno. Poiché gli utili sono il motore, alimentato dai FLUSSI DI VOLUME, che orienta i prezzi delle azioni.

{kind=link}